نقاط صحبت S&P 500، FOMC، دلار، USDCNH، EURUSD و USDCAD:

- چشم انداز بازار: USDJPY نزولی زیر 141.50; نزولی طلا زیر 1680

- هر دو بازار لندن و توکیو برای تعطیلات دوشنبه آفلاین بودند، اما این امر نمیتواند از نوسانات بازارهایی مانند S&P 500 که کاهش یافت و با بسته شدن به پایان رسید، کاهش یابد.

- نوسانات به احتمال زیاد به روز سهشنبه حرکت میکند و تعداد انگشت شماری از رویدادهای مهم در جریان است، اما تا زمانی که FOMC در روز چهارشنبه نظر خود را نگوید، بازار احتمالاً کار نخواهد کرد.

توصیه شده توسط John Kicklighter

معامله گران چگونه باید به تصمیم آینده FOMC نگاه کنند؟

رعد و برق در یک بطری در مورد روندهای ریسک تا زمانی که FOMC نظر خود را بیان کند

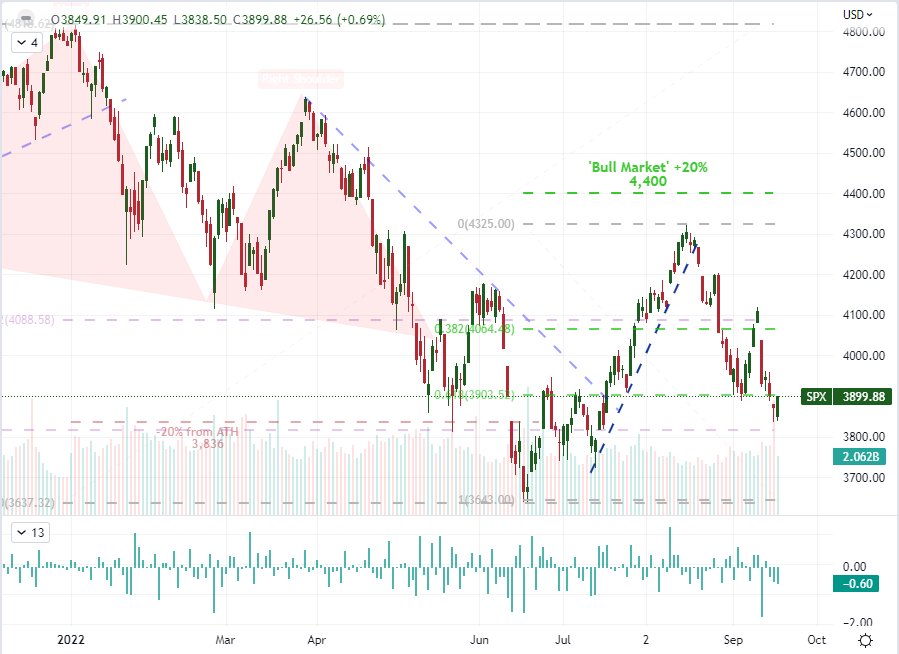

طبیعی است که روندهای ریسک برای شروع این هفته معاملاتی با مشکل مواجه شوند – حتی اگر هفته قبل از بدترین لغزش در سه ماه گذشته عبور کنیم. با تصمیم گیری نرخ FOMC در پیش است که می تواند با سومین جلسه فوق العاده با افزایش 75 واحد پایه (bp) یا احتمالاً شوک با یک جهش 100 واحدی خاتمه یابد، به نظر می رسد بیش از حد معقول باشد که رتبه سوداگرانه در ایجاد یک سیستم سیستمی متوقف شود. همه. با این حال، نوسانات به این راحتی مهار نمی شود. با تمرکز نقدینگی به دلیل آفلاین بودن بازارهای لندن و توکیو، انتقال افت روز جمعه به سرعت برای S&P 500 با تشدید شکاف کمتر در روز دوشنبه ثبت شد. تعهد در آن حرکت به همان اندازه مشکوک بود که بازگشت بعدی در جلسه فعال بود. نوسانات زیادی وجود دارد که می توان از آن استفاده کرد، اما پیگیری مستلزم اعتقاد جمعیت است. و تا زمانی که چنین مانع مهمی از بین نرود، بعید به نظر می رسد. بنابراین تا زمانی که این نقطه عطف به پایان برسد، بازارها چگونه معامله خواهند کرد؟

نمودار S&P 500 با حجم، 20 و 200 روز SMA با موقعیتیابی خالص COT (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

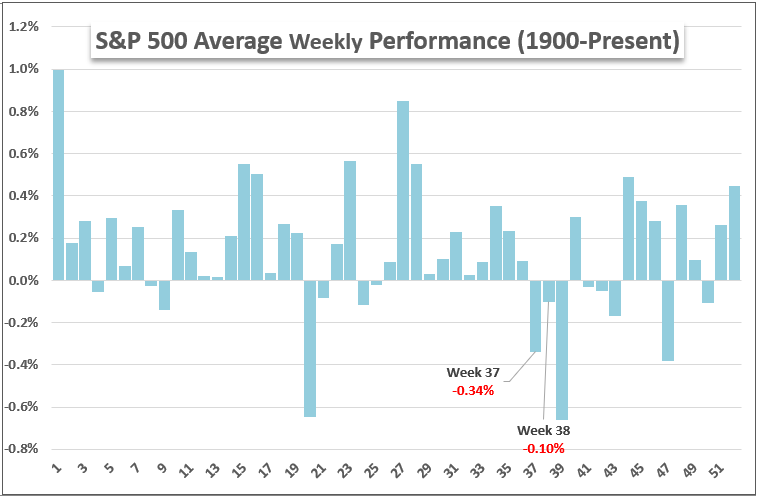

امسال که از سی و هشتمین هفته سال می گذرد، شرایط جدی و منحصر به فردی برای باز کردن بسته بندی وجود دارد. با تصمیم گیری نرخ FOMC که شروع به راه اندازی بهمنی از به روز رسانی های سیاست های توسعه یافته و در حال توسعه جهانی است، به همان اندازه که از طریق ملاحظات نسبی سیاست پولی وجود دارد، روندهای ریسک جهانی در پیش است. از نظر تاریخی، S&P 500 به طور متوسط در طول این هفته ضرر می کند، اما نسبت به هفته های سی و هفتم و سی و نهم، کاهش قابل توجهی دارد. در حالی که تصمیم فدرال رزرو در اواسط هفته می تواند واکنش جدی بازار را به همراه داشته باشد، به همان اندازه محتمل است که تسکین اساسی تمرکز ما را مستقیماً به یک ترکیب اساسی حل نشده که شامل ترس از رکود است، تغییر دهد. نوسانات یک ویژگی احتمالی بازار است که در حال حرکت رو به جلو است، اما حواستان باشد روند روشنی را فرض کنید.

نمودار عملکرد S&P 500 بر اساس هفته تقویم به طور میانگین از 1900 تا کنون

نمودار ایجاد شده در پلتفرم Tradingview

پیش بینی هضم: USDCAD، USDCNH و ریسک رویداد کلان

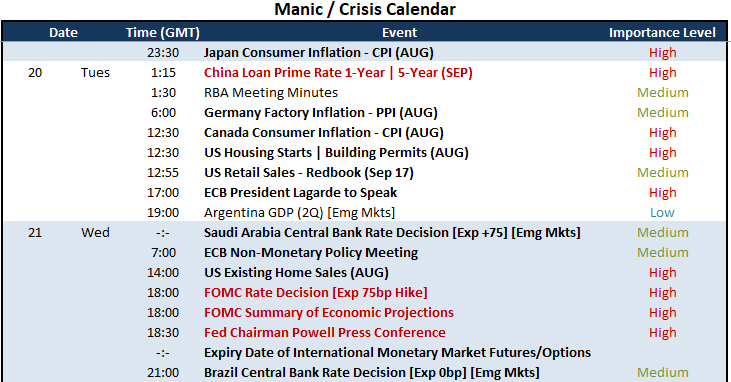

از آنجایی که ما با ریزش پیش از یک ریسک رویداد مهم مانند تصمیم FOMC در روز چهارشنبه سر و کار داریم، مهم است که نوساناتی را که می تواند به راحتی از ریسک رویداد هدف گذاری شده منحرف شود، نادیده نگیریم. این جلسه گذشته این خبر را جذب کرد که چین نرخهای بازپرداخت کوتاهمدت خود را برای مبارزه با فشارهای اقتصادی کاهش داده است، در حالی که شاخص NAHB بازار مسکن ایالات متحده در ماه سپتامبر بیشتر به سمت سرزمینهای آشفته سقوط کرد. در بازاری بسیار حساس به تهدید تشنج اقتصادی، توصیف ماههای قبل از «رکود» بازار مسکن ایالات متحده منبع نگرانی جدی بود. با مشاهده افت رقم NAHB به پایینترین سطح خود از زمان همهگیری (آوریل/مه 2020) و قبل از آن پایینترین سطح ماه مه 2014، نگرانی طبیعی وجود دارد. در مورد کاهش نرخ از چین، تضاد چشمگیر بین مسیر PBOC و همتایان جهانی مانند فدرال رزرو، BOE و حتی ECB بر فشار تاج USDCNH بالای 7.0000 می افزاید.

ریسک رویداد کلان بحرانی در تقویم اقتصادی جهانی برای 48 ساعت آینده

تقویم ایجاد شده توسط John Kicklighter

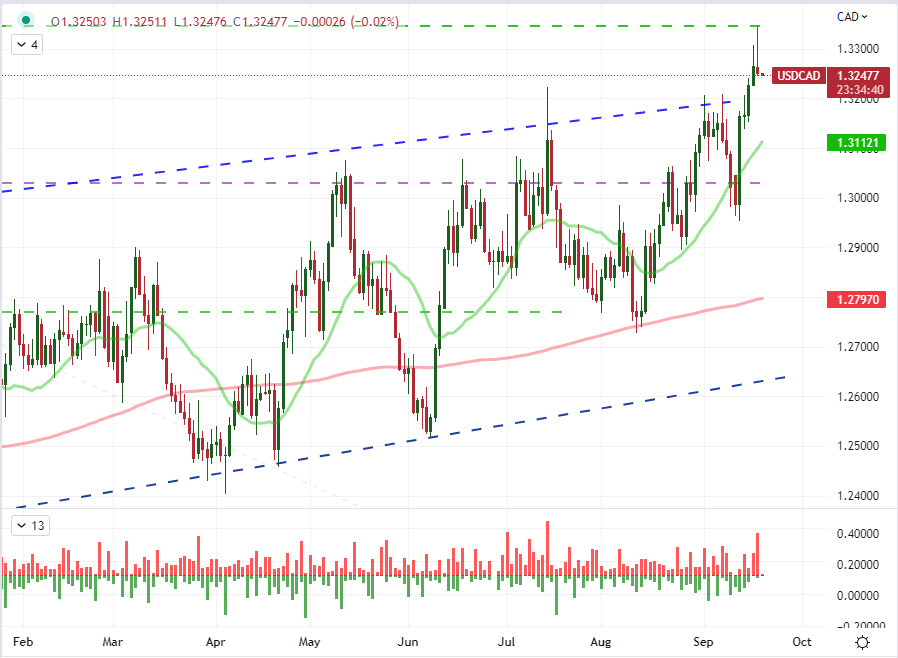

در میان عمدههای مبتنی بر دلار، صلیب جالبی که در بستهای از صلیبهایی که من دنبال میکنم افتاده است، اما در نیمه اول این هفته توجه بیشتری را جلب میکند USDCAD است. این جفت ارز رالی خود را از هفته گذشته گسترش داد تا از نقطه میانی موج خرسی مارس 2020 تا مه 2021 حرکت کند که فقط از 1.3350 کمتر بود. این حرکت بر اساس ارقام تورم کارخانهها و مواد خام در بالادست کانادا، پیشرفت اساسی داشت. داده ها کند اما با کلیپ کمتر سازگارتر از آنچه پیش بینی می شد انجام شد. با توجه به عقب نشینی USDCAD، داده های تورمی کافی برای ایجاد روندی که تمرکز FOMC را نادیده می گیرد، وجود نداشت. با توجه به آمار تورم مصرفکننده (CPI) از کانادا که اواخر امروز منتشر میشود، من دومین موج بنیادی را تماشا خواهم کرد… اما به توسعه روند عملی فکر نمیکنم، مگر اینکه یک تقاطع Loonie باشد که شامل گرینبک نباشد.

نمودار USDCAD با “Wicks” روزانه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

انتظارات سیاست پولی در حال تثبیت هستند: دلار، یورو و ین

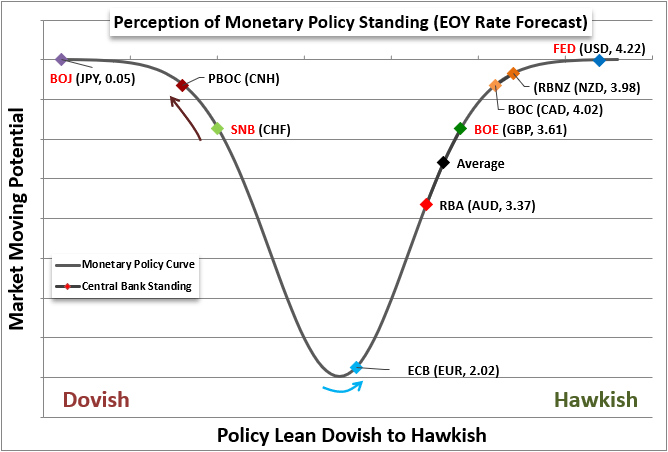

تا آنجایی که به دلار آمریکا مربوط می شود، هیچ مانعی برای بادهای بنیادی مطلوب وجود نداشت، اما این انتظارات فدرال رزرو را از سفر شهابی آنها حفظ نمی کرد. علیرغم صحبتهای رکود مسکن در ایالات متحده و هشدارهای بانک تسویه بینالمللی و بانک جهانی در مورد آینده، پیشبینیهای نرخ بهره برای بانک مرکزی ایالات متحده همچنان نرخ وامدهی باورنکردنی 4.22 درصدی را تا پایان سال افزایش میداد. این از نظر مادی بالاتر از همه همتایان اصلی بانک مرکزی است. این به توضیح سرگردانی گرین بک در اوج های چند دهه ای کمک می کند، اما صعود مداوم به بالاتر را در حرکت رو به جلو توجیه نمی کند. با توجه به پیشبینی نرخ پیشبینی شده برای دلار و جبران که توسط همتایان خود مانند BOC (با نرخ پایان سال بالای 4.00 درصد دیده میشود) و بانک مرکزی اروپا به سرعت مبارزه با تورم را تشدید میکند، احتمالاً این احتمال بیشتر است که شاهد ناامیدی باشیم. از “بهترین” انتظارات.

نمودار وضعیت نسبی سیاست های پولی در میان بانک های مرکزی بزرگ

نمودار ایجاد شده توسط جان کیکلایتر

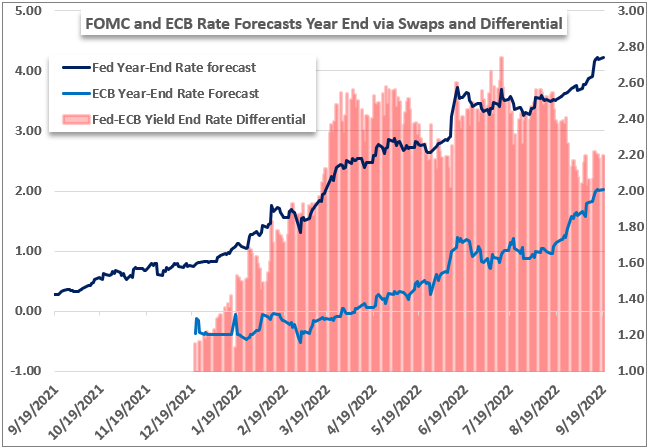

برای توضیح اینکه چگونه افزایش قابل توجه نرخ از سوی فدرال رزرو همچنان با «ناامیدی» از بازار مواجه می شود، درک تأثیر زمینه مهم است. یورو و بانک مرکزی اروپا شاید بهترین نقطه مقابل باشند. EURUSD بدون توانایی بازگشت کامل و عدم تمایل به شیرجه رفتن واضح در صخره زیر 1.0000 به دور برابری برگشته است. اگر فقط ملاحظات دلار بود، حل معادله آسانتر بود. با این حال، چشم انداز یورو نقش بسیار زیادی در تعادل بازار ایفا می کند – اگر نه بیشتر. با نگاهی به پیشبینیهای نرخ پایان سال بانک مرکزی فدرال رزرو و بانک مرکزی اروپا در زیر، میتوانیم ببینیم که در حالی که پیشبینی بانک مرکزی با تورم و لفاظیها بیشتر بوده است، پیشبینیهای دومی نیز چنین است. به عنوان یک تفاوت، پیش بینی های بانک مرکزی اروپا نسبت به چشم انداز فدرال رزرو در دو ماه گذشته در واقع بهبود یافته است. برای جفتهایی مانند USDCAD، GBPUSD و سایر تلاقیهای با بازده بالاتر، این شکاف بازده فعلی کوچکتر است. با این حال، این یک بررسی یک بعدی نیست، زیرا رشد نسبی و جذابیت پناهگاه امن هر دو همچنان به نفع دلار متمایل هستند.

نمودار پیشبینیهای نرخ پایان سال 2022 فدرال رزرو بانک مرکزی اروپا از سوآپها با دیفرانسیل (روزانه)

نمودار ایجاد شده توسط جان کیکلایتر

هوشمندتر تجارت کنید – برای خبرنامه DailyFX ثبت نام کنید

نظرات بازار به موقع و قانع کننده را از تیم DailyFX دریافت کنید

مشترک شدن در خبرنامه