S&P 500، دلار، USDJPY، CPI و نقاط بحث درآمد:

- چشم انداز بازار: USDJPY نزولی زیر 141.50; نزولی طلا زیر 1680

- CPI اصلی ایالات متحده در جلسه گذشته به بالای 6.6 درصد در چهار دهه افزایش یافت. با این حال، S&P 500 یک شکاف نزولی بزرگ را به رالی یک روزه در بزرگترین محدوده از مارس 2020 تبدیل کرد.

- نوسانات اصلی ترین جریان تحتانی در واکنش تورمی بازار است و افزایش فعالیت بازار با رویدادهای کلیدی دیگری مانند انقضای محرک BOE و داده های احساسات مصرف کننده در ایالات متحده مواجه است.

توصیه شده توسط John Kicklighter

پیش بینی فرصت های تجارت برتر رایگان خود را دریافت کنید

بزرگترین محدوده S&P 500 از زمان همهگیری و افزایشی که CPI را نادیده میگیرد

پاسخ نهایی بازار به گزارش تورم ماه سپتامبر ایالات متحده دقیقاً مطابق با خطوط بنیادی سنتی نیست که ما در مورد این سری داده های مهم انتظار داریم. توضیحات زیادی برای منطقی کردن رشد شاخص S&P 500 و سایر داراییهای متمایل به ریسک در جلسه گذشته ارائه شده است، اما من معتقدم نکته مهم این جلسه نوساناتی بود که در نهایت بیان شد. اصول اولیه یک موضوع اولویت هستند و شرایط بازار سیستمی تر می تواند تفسیر را مخدوش کند. ضرب المثلی دارم که می گوید: نوسانات باعث نوسانات بیشتر می شود. در جلسه معاملاتی روز پنجشنبه، شاخص سهام ایالات متحده در ابتدا به گزارش تورم ایالات متحده با شکاف شدید -1.6 درصدی نسبت به نزولی در معاملات باز پاسخ داد و با آزمون اصلاح 50 درصدی رالی پس از همهگیری در اطراف 3505 واحد. با این حال، روز در نهایت با افزایش 2.6 درصدی به پایان رسید. این در نهایت بزرگترین محدوده معاملاتی یک روزه SPX (5.5 درصد) از مارس 2020 را به خود اختصاص داد. با میانگین متحرک ساده 20 روزه و سربار بالای آستانه کانال، جالب است که ببینیم نوسانات چگونه به سمت جلو هدایت می شود.

نمودار S&P 500 با SMA 20 روزه و محدوده 1 روزه به عنوان درصد نقطه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

چیزی که برای هر ناظر اساسی بازار قابل توجه است این است که افزایش چشمگیر بازار ریسک محور در جلسه گذشته در پی افزایش نرخ تورم اصلی 6.6 درصدی سریعتر از حد انتظار است. از اوایل دهه 1980، این داغترین خوانش فشار قیمت برای دقیقترین سنج بازار است. در شرایط «عادی»، چنین قرائتی آسیب بیشتری برای ریسک پذیری خواهد بود. روند منطقی این است که تورم بالاتر فدرال رزرو را تحت فشار قرار می دهد تا سرعت سیاست های پولی انقباضی را حفظ کند که به نوبه خود سیستم مالی را منقبض می کند و در نتیجه سود سهامداران سوداگرانه مانند سهام را کاهش می دهد. در واقع، پیشبینی نشست FOMC فدرال رزرو در دوم نوامبر، به طور کامل با افزایش ۷۵ واحدی نرخ پایه قیمتگذاری میشود که چهارمین حرکت متوالی به این بزرگی از سوی بزرگترین بانک مرکزی جهان خواهد بود. با توجه به اینکه پیشبینیها و لفاظیهای فدرال رزرو نشان میدهد که این مسیر احتمالی برای چند هفته بوده است و صندوق بینالمللی پول چشمانداز آشفته اقتصادی را تقویت کرده است، واقعاً جای تعجب نیست. با این حال، من آن را به عنوان یک پایه قوی برای افزایش بازار نمی بینم. به این ترتیب، معامله گران باید نسبت به تداوم نوسانات و یک دیدگاه غیرقابل پیش بینی در مورد جهت احتیاط کنند.

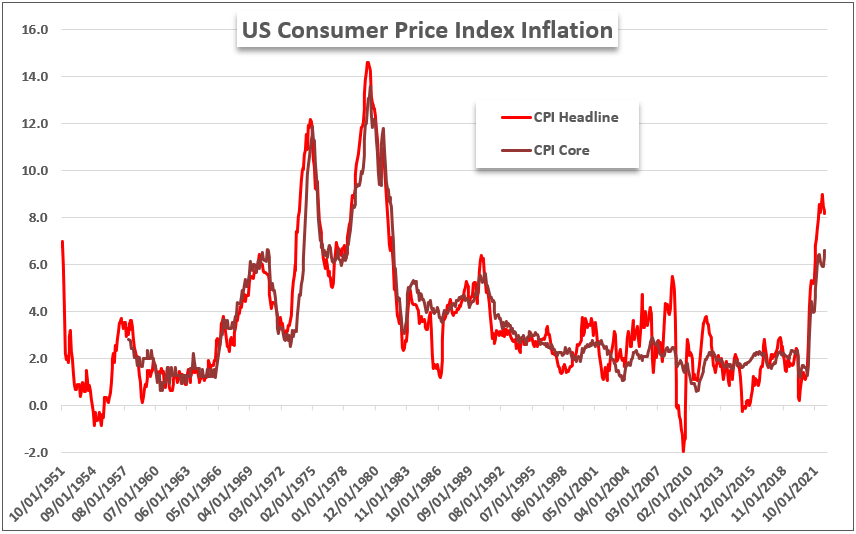

نمودار مصرف کننده و تورم مصرف کننده اصلی ایالات متحده (ماهانه)

نمودار ایجاد شده توسط John Kicklighter با داده های BLS

انتظارات فصلی و USDJPY سرپیچی

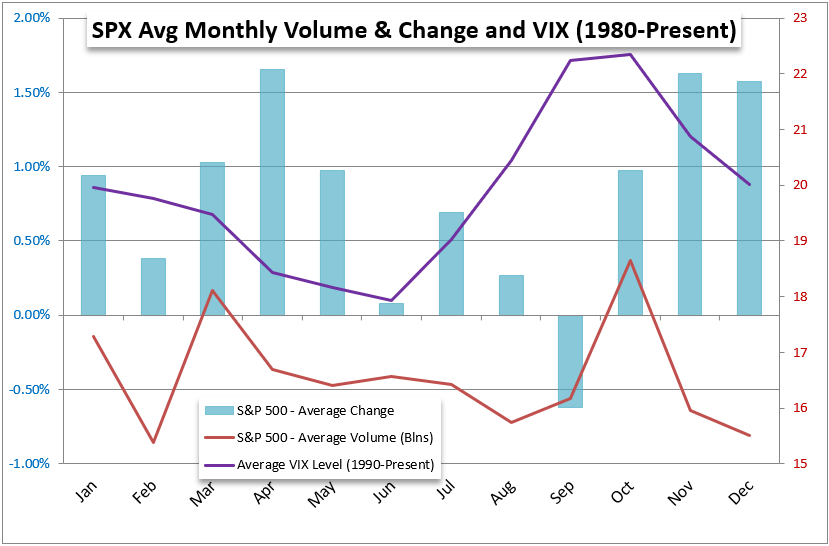

برای کسانی که روندهای فصلی را دنبال می کنند، افزایش نوسانات نباید تعجب آور باشد. از لحاظ تاریخی، ماه اکتبر از لحاظ تاریخی اوج فعالیت را هم در اندازه گیری نوسان بازار و هم از نظر حجم (که از طریق S&P 500 اندازه گیری می شود) نشان می دهد. ما مطمئناً در این جلسه گذشته با این معیار مطابقت داریم و حجم S&P 500 نیز رشد چشمگیر خود را ثبت کرده است. با این حال، جایی که شک و تردید من شروع می شود، هنجارهای عملکرد شاخص اساسی است. پراکندگی فعالیت بازار جهت دار گسترده است و تاثیر نهایی به شدت به شرایط بازار در سال معین بستگی دارد. از لحاظ تاریخی، این ماه به طور میانگین برای SPX افزایش داشته است، اما پس زمینه مطمئناً باید آرزوهای جهت دار را زیر سوال ببرد. در نظر بگیرید، بازار در شش ماه از نه ماه گذشته سال 2022 تاکنون زیان دیده است، و تنها یکی از آنها از لحاظ تاریخی به طور متوسط به سال 1980 زیان داده است.

نمودار میانگین S&P 500، حجم و نوسانات بر اساس ماه

نمودار ایجاد شده توسط جان کیکلایتر

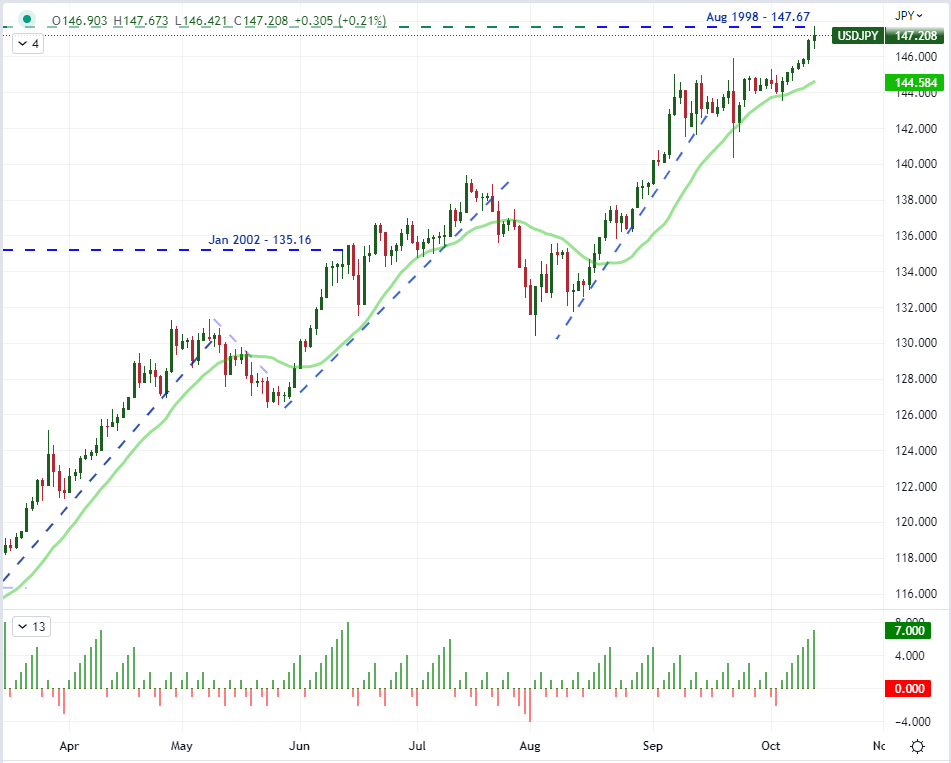

در هماهنگی جالب با مخالفت با شاخص سهام ایالات متحده، گرین بک نیز پس از گزارش تورم، عملکرد بحث برانگیزی را ثبت خواهد کرد. با افزایش انتظارات نرخ بهره برای فدرال رزرو و افزایش پیامدهای ریسک های مالی، انتظار می رود ارز ایالات متحده افزایش یابد. اگر روند صعودی را کمی بیشتر بسط دهیم، چندان دور از انتظار نیست. اما این نتیجه ای نیست که ما در نهایت با آن روبرو شدیم. در جلسه گذشته دلار در برابر یورو، پوند و ارزهای کالایی کاهش یافت. این تغییر چندانی در تصویر بزرگتر ما از پیشرفت معیار به سمت اوج های چند دهه ای ایجاد نمی کند، اما از هم گسیخته است. یکی از حوزههایی که دلار در آن جا نگذاشت – که باعث ناراحتی مقامات ژاپنی شد – USDJPY بود. نرخ ارز برای هفتمین جلسه متوالی دردناک صعود کرد و همان اوج را در آگوست 1998 (147.67) ثبت کرد. ما مطمئناً منطقه ای را که وزارت دارایی ژاپن در تلاش برای تقویت ین در 22 سپتامبر مداخله کرد، پاکسازی کرده ایم، و رد این تلاش از سوی بازار سخت است.

توصیه شده توسط John Kicklighter

پیش بینی JPY رایگان خود را دریافت کنید

نمودار USDJPY با SMA 20 روزه و تعداد شمع متوالی (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

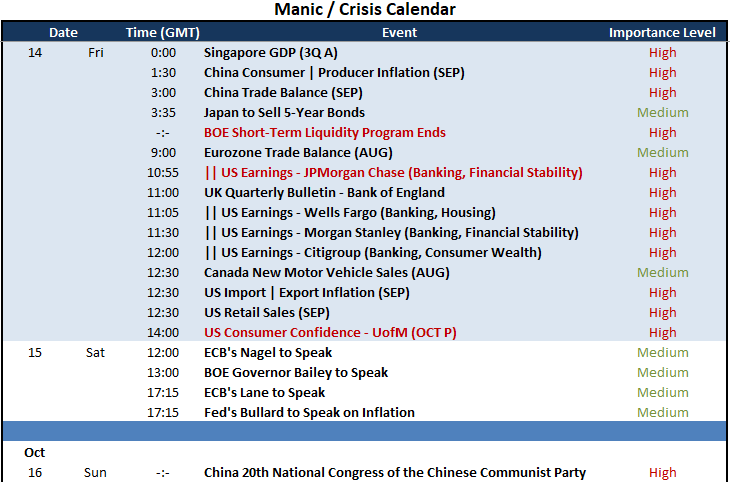

مراقب نوسانات ریسک رویداد کلیدی پیش رو باشید، از جمله: نقدینگی BOE. درآمد و احساسات ایالات متحده

نوسانات به طور طبیعی در یک بازار روی خود ایجاد می کند، اما یک لیست مشخص از ریسک رویدادهای برنامه ریزی شده با مشخصات بالا مطمئناً به کاهش فعالیت بیشتر کمک می کند. با نگاهی به گزارش روز جمعه، برخی رویدادهای جدی در حال اجرا هستند که بیش از حد قادر به ایجاد نوسانات خاص خود هستند. در یک کانال سنتی تر و کلان اقتصادی، گزارش خرده فروشی ایالات متحده در ماه سپتامبر بررسی خوبی برای سلامت اقتصادی است، اما این نظرسنجی اعتماد مصرف کننده دانشگاه میشیگان برای ماه اکتبر است که عنصر آینده نگر را دارد. اگر این ارقام ناامید کننده باشد، به پیش بینی رشد نامطلوب صندوق بین المللی پول برای بزرگترین اقتصاد جهان وزن اضافه می کند و تنها درد ناشی از تعهد فدرال رزرو برای مبارزه با تورم به قیمت توسعه را تشدید می کند. در یک تغییر قابل توجه در تمرکز، فصل درآمد به طور جدی از جمعه آغاز خواهد شد. ما در جلسه گذشته ارقام شرکت های TSM و Blackrock را داشتیم که تصویر بزرگی را ارائه می دهد، اما تصویر هماهنگ تری از سیستم مالی وجود دارد که اواخر امروز منتشر می شود. این کار با JPMorgan شروع میشود که تمایل دارد لحن را تعیین کند، اما به تفاوتهای گزارشدهی بانکهای بزرگ توجه داشته باشید – مانند بازتاب ولز فارگو از تامین مالی مسکن و بینش سیتی گروپ در مورد بانکداری خرد.

ریسک رویداد کلان بحرانی در تقویم اقتصادی جهانی برای 48 ساعت آینده

تقویم ایجاد شده توسط John Kicklighter

یکی دیگر از تمرکزهای جالب در طیف بنیادی در آخرین جلسه معاملاتی هفته، پایان پیشنهادی برنامه محرک کوتاه مدت بانک انگلستان (BOE) است. بانک مرکزی در واکنش به واکنش ناخوشایند به بودجه کوچک نخست وزیر لیز تراس و صدراعظم کواسی کوارتنگ، یک طرح نقدینگی ارائه کرد. نگرانی برای تأثیر بدهی بر بسته قیمتی همچنان وجود دارد، اما BOE روشن کرده است که اجازه می دهد برنامه فوق العاده روز جمعه به پایان برسد. در حالی که بازده 10 ساله Gilt در این جلسه گذشته عقب نشینی کرد، ما هنوز به طور استثنایی بالا هستیم. یا بانک مرکزی یا دولت نیاز به پلک زدن دارند، یا ممکن است بازار در نهایت عدم هماهنگی را تحمل کند. مطمئناً ضربدرهای GBPUSD و استرلینگ را در روز جمعه از نزدیک تماشا کنید.

نمودار GBPUSD با SMAهای 50 و 100 روزه، نرخ تغییر 1 روزه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

هوشمندتر تجارت کنید – برای خبرنامه DailyFX ثبت نام کنید

نظرات بازار به موقع و قانع کننده را از تیم DailyFX دریافت کنید

مشترک شدن در خبرنامه