S&P 500، VIX، دلار، رکود اقتصادی و درآمدها:

- چشم انداز بازار: S&P 500 Eminis Bearish زیر 3900; USDJPY صعودی بالای 127.00

- علیرغم برخی خطرات رویداد تحریک آمیز (چین تولید ناخالص ملی، تصمیم BOJ) و برخی نوسانات حاد (USDJPY، S&P 500)، بازار گسترده تر از محکومیت اجتناب کرد.

- همانطور که شاخص ایالات متحده آمریکا یک شکست 200 روزه دیگر SMA را نشان می دهد DXY محدوده بسیار محدود خود را حفظ می کند، ریسک بالای رویداد در هفته پیش رو خطرات استراحت را افزایش می دهد

توصیه شده توسط John Kicklighter

پیش بینی فرصت های تجارت برتر رایگان خود را دریافت کنید

هفته سوم سال معاملاتی جدید را به پایان رساندیم، اما بازگشت نقدینگی احساس قاطعیت از رتبه سوداگرانه را به همراه نداشته است. شرایط زیربنایی باقی میماند که برای کاهش یک احساس هیجانی کامل عمل میکنند – چه حول یک دیدگاه صعودی یا نزولی ادغام شوند. هنجارهای فصلی برای فعالیت و عملکرد از معیارهایی مانند VIX و S&P 500 بهترتیب برای توسعه روند مفید نیستند، اما عدم تعادل عمومیتر واکنش پیشبینیکننده تأثیر ملموستری داشت. ریسک رویداد در هفته گذشته به این مناسبت نبود که به طور قطعی مقیاس اعتقادات را پشت روندهای ریسک قرار دهد. از بهروزرسانی تولید ناخالص داخلی چین در چهارماهه چهارم تا تصمیم نرخ BOJ گرفته تا درآمدهای نتفلیکس، دادهها قابل توجه بوده و حتی برای بخشهای خاصی از سیستم مالی باعث نوسانهایی میشوند. اما سیستمیک نبود. برخی از خطرات رویدادی که در هفته پیش رو داریم، از وسعت حدس و گمان بسیار بیشتری برخوردار است. آیا تولید ناخالص داخلی ایالات متحده، PMI های ژانویه، درآمدهای مایکروسافت یا شاخص تورم مورد علاقه فدرال رزرو می توانند آتش بزرگتری را شعله ور سازند؟

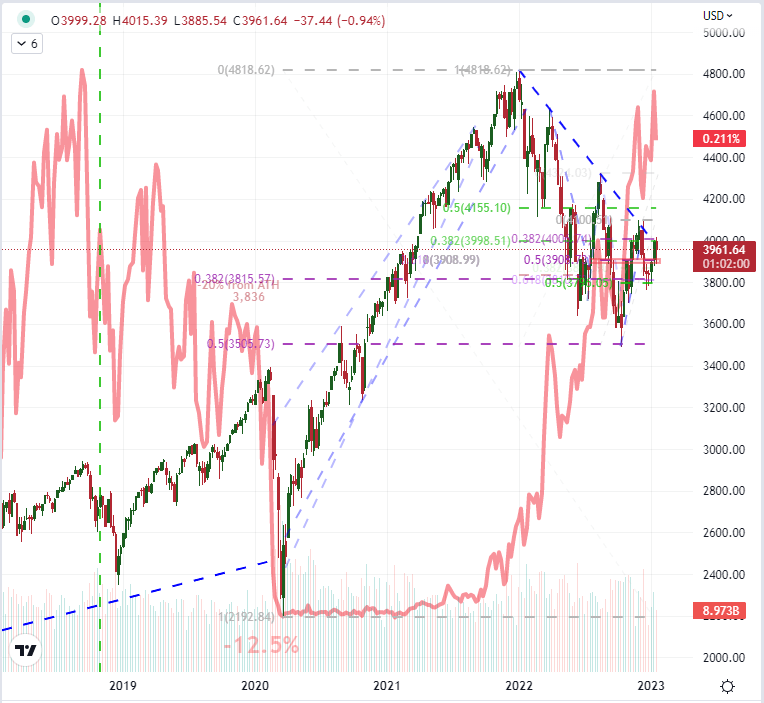

بخشی از معادله زمانی که نوبت به ارزیابی توانایی بازار برای متعهد شدن به یک روند مهمتر می رسد، پس زمینه است. از منظر فنی، موانع فنی فراوانی وجود دارد که در صورت شکسته شدن، میتوان آنها را «مهم» تلقی کرد. برای S&P 500، مرزها آشکار و به طور کامل مورد آزار و اذیت قرار گرفته است. طبقه 3900 که به خوبی فرسوده شده بود، برچسب گذاری شد، اما تنها پس از آن که گاوها نتوانستند از بسته شدن بالاتر از SMA 200 روزه (میانگین متحرک ساده) استفاده کنند. این میانگین متحرک خاص نقش کلیدی در حمل روند با آزمایشها و شکستهای حیاتی در گذشته داشته است که وزن آن را تقویت کرده است. با این حال، به نظر می رسد ارتباط آن تا اواخر به طور قابل توجهی کاهش یافته است – چیزی که باید در نظر داشت زمانی که S&P 500 بالاتر از معیار فنی تا پایان روز جمعه بسته شد.

نمودار S&P 500 همپوشانی با بازدهی خزانه داری 2 ساله ایالات متحده / نسبت VIX (هفتگی)

نمودار ایجاد شده در پلتفرم Tradingview

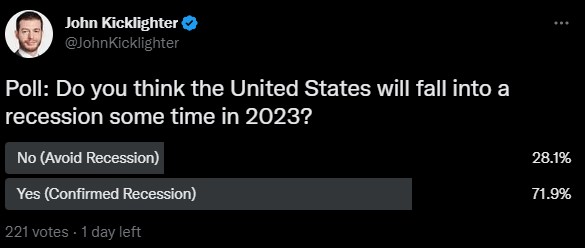

در همین حال، یک تصویر بزرگتر، استدلالی است که برای بازارهایی که قبلاً مشکلات اساسی آتی را با «بازار خرسی» فنی در سال 2022 کاملاً کاهش میدهند. رها شدن در بازار که جذابیت اپورتونیسم را برمی انگیزد. چرا؟ با ریسک/پاداش عمومی پشت بازار (بالاتر از بازدهی خزانه 2 ساله به عنوان نسبت VIX) همچنان در حال صعود است. ترس خاموش شده است در غیاب یک بازار کامل، روندهای بنیادی سیستمیک برای هدایت مراحل بعدی اهمیت بیشتری دارند. من معتقدم هنوز دو موضوع غالب وجود دارد که بیشتر احساسات بازار را دیکته می کند: سیاست پولی و پیش بینی رشد. در هفته آینده، ما با ریسک رویداد مواجه خواهیم شد که هر دو موضوع را شامل می شود، اما من معتقدم که خطرات رکود کمترین دامنه تهدید با بیشترین پتانسیل است. ما در این هفته بهروزرسانی اقتصادی «جهان توسعهیافته» را در دست داریم و صندوق بینالمللی پول بهروزرسانی موقت چشمانداز اقتصاد جهانی (WEO) خود را در 31 ژانویه ارائه خواهد کرد، اما قرائت رسمی تولید ناخالص داخلی چهارماهه چهارم برای بزرگترین اقتصاد جهان روز پنجشنبه است. به احترام این ریسک رویداد، از معامله گران پرسیدم که آیا معتقدند ایالات متحده در سال 2023 دچار رکود خواهد شد یا خیر. پس از 200 رای، 72 درصد معتقدند که چنین خواهد شد.

نظرسنجی از معامله گران درباره احتمال رکود اقتصادی ایالات متحده در سال 2023 سوال می کند

نظرسنجی از Twitter.com، @JohnKicklighter

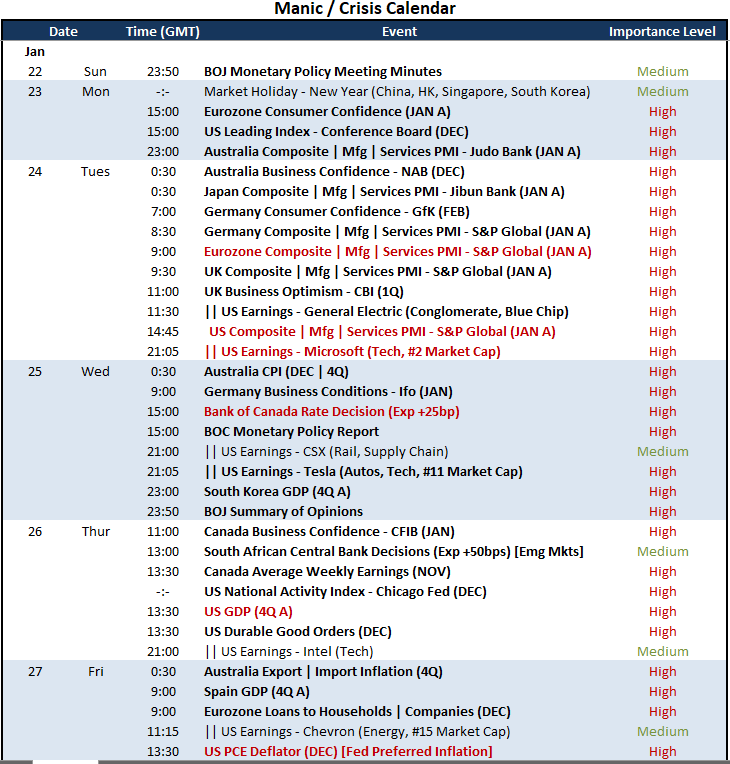

با نگاهی به سند اقتصادی، مجموعه ای از تحولات قابل توجه وجود دارد که باید آنها را پیگیری کنیم. در پس زمینه، به خاطر داشته باشید که بازارهای چین برای جشن سال نو برای کل هفته آفلاین خواهند بود. با این حال، با توجه به اینکه بازارهای چین از بازارهای غربی جدا شده اند، بعید است که تأثیر قابل توجهی بر اکتشافات گمانه زنی جهانی داشته باشد. از نظر سیاست پولی، تصمیم بانک کانادا برای نرخ گذاری مهم ترین رویداد است، اما وسعت نفوذ آن محدود است. کاهش تورم PCE در روز جمعه، شاخص تورم مورد علاقه فدرال رزرو است، اما واکنش قابل توجهی را از بازار به ثبت نرسانده است – احتمالاً تا حدودی به دلیل زمان انتشار آن در جمعه است. بهروزرسانیهای رشد محور زیادی از PMI ژانویه در روز سهشنبه تا درآمدهای ایالات متحده وجود دارد که بهروزرسانی مایکروسافت در راس آنها قرار دارد، اما فهرست برتر باید انتشار تولید ناخالص داخلی 4Q ایالات متحده در روز جمعه باشد. بر اساس پیشبینی اقتصاددانان اجماع، انتظار میرود که ایالات متحده تا سه ماهه پایانی سال 2022 رشد سالانه 2.6 درصدی داشته باشد. احتمالاً سناریوهای مربوط به این خطر رخداد انحرافی وجود دارد. اگر داده ها قوی باشند، می توان آن را توجیهی برای فدرال رزرو برای ادامه مبارزه با تورم با نرخ های بهره بالاتر خواند. اگر ضعیف باشد، ریسک گریزی می تواند شروع شود (که به وضعیت پناهگاه امن دلار نیز کمک می کند).

ریسک بالای رویدادهای کلان اقتصادی جهانی برای هفته آینده

تقویم ایجاد شده توسط John Kicklighter

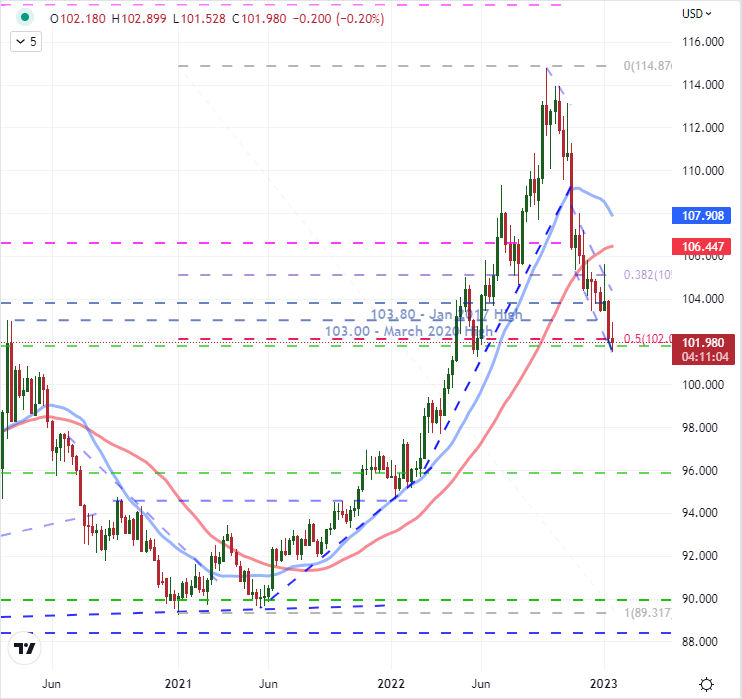

وقتی صحبت از دلار به میان میآید، این بحث وجود دارد که آن را تحت فشار واقعی قرار میدهد که کاهش تدریجی ارزش را تضمین میکند – چشمانداز اقتصادی که به طور قابلتوجهی ضعیفتر از همتایان است. ریسک نکول با سقف بدهی یا تنوع بین المللی به دور از گرینبک در میان آنها. با این حال، من معتقدم بسیاری از افت شاخص DXY در این چند ماه گذشته، نتیجه یک عقبنشینی سفتهبازی نسبت به رالی قبلی است که توسط ترکیب ریسکگریزی و نرخ بهره پیشرو از سوی فدرال رزرو انجام شد. زمانی که افزایش بیش از حد حل شود، باز کردن حق بیمه اضافی، طبیعتاً یک تعامل محدود است. با توجه به اینکه دلار در عرض چند ماه نیمی از صعود تقریباً دو ساله خود را پشت سر گذاشت (ما در اواسط دوره رشد 2021-2022 هستیم)، سؤالات در مورد افزایش بیش از حد بازار منطقی است.

نمودار شاخص دلار DXY با SMAهای 100 و 200 روزه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

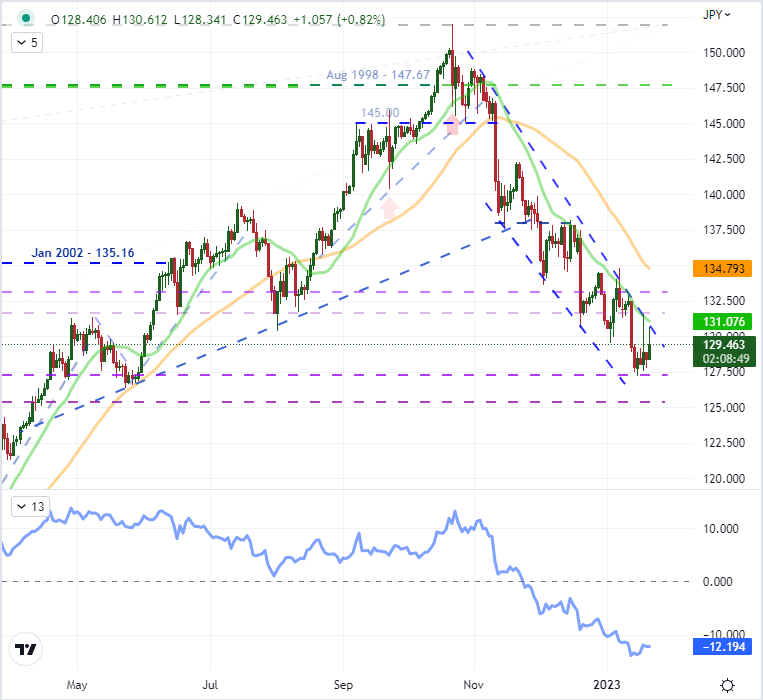

وقتی به پتانسیل دلار نگاه می کنیم، دو سرعت برای ارزیابی وجود دارد. EURUSD وجود دارد که بلافاصله پس از شکستن مقاومت بالا در 1.0750، راه خود را به محدوده معاملاتی بسیار فشرده شش روزه رسانده است. این باعث میشود که منافع سفتهبازی در کمین بماند. من آن جفت را برای استراحت بدون توجه به جهت زیر نظر دارم زیرا ازدحام به خودی خود شدید است. از طرف دیگر، جفتهایی وجود دارند که بهطور مشخصتری سرعت اغراقآمیز کاهش ارزش دلار را برجسته میکنند و در نتیجه موقعیت بهتری برای ارزیابی تحمل بزرگتر آن دارند. برای این چشم انداز، من USDJPY را زیر نظر دارم که تهاجمی ترین کاهش سه ماهه خود را از زمان اوج بحران بزرگ مالی 2008 به ثبت رساند. با یک کانال روند نزولی بسیار واضح، مرزهای فنی یک ارزیابی متمایز را ایجاد می کند.

|

تغییر در |

بلندها |

شلوار کوتاه |

OI |

| روزانه | -18٪ | 18% | -2٪ |

| هفتگی | -18٪ | 22% | -1٪ |

نمودار USDJPY با SMAهای 20 و 500 روزه، نرخ تغییر 60 روزه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

کشف کنید که چه نوع معامله گر فارکس هستید