S&P 500، VIX، Inflation، Dollar، EURUSD و USDJPY نقاط صحبت:

- این بازار چشم انداز: USDJPY نزولی زیر 141.50; نزولی طلا زیر 1680

- S&P 500 بدترین ضرر یک روزه خود را در بیش از دو سال گذشته متحمل شد، اما رشد VIX نشان می دهد که ما به “کاپیتولاسیون” مورد انتظار نرسیده ایم.

- در حالی که CPI بالاتر از حد انتظار چاپ شد، شرایط بازار بیشتر با واکنش شدید در برابر پیامدهای اساسی جدید داده های تورم اوت مرتبط بود.

هوشمندتر تجارت کنید – برای خبرنامه DailyFX ثبت نام کنید

نظرات بازار به موقع و قانع کننده را از تیم DailyFX دریافت کنید

مشترک شدن در خبرنامه

افت شدید بازار در کوتاه مدت اما هنوز تسلیم بلندمدت نیست

با انتشار شگفتانگیز و بالاتر از انتظار تورم مصرفکننده از ایالات متحده در جلسه گذشته، بازار توجیهی برای کاهش شدید داراییهای متمایل به ریسک مانند S&P 500 پیدا کرد. با شرایط بازار نسبت به خود داده های واقعی عمل کند. گزارش تورم سرفصل را در نظر بگیرید که به 8.3 درصد سالانه در مقابل 8.1 درصد پیش بینی شده و 8.5 درصد قبلی کاهش یافته است. این مطمئناً یک «ضربه» است، اما به سختی سریال را به سمت افراطهای جدید سوق میدهد. در عوض، بازار متوجه شد که به شدت به یک نتیجه نامطلوب متمایل شده است. انحراف قابلتوجهی در بازارها وجود داشت که به دلیل کاهش سریعتر قیمتها در نرخهای سربهسر بود که به نظر میرسید بر اساس گزارش تورم مصرفکننده فدرال نیویورک از روز دوشنبه منعکس شده بود. علاوه بر این، نقدینگی و نوسانات به طور کامل با هنجارهای فصلی که ما انتظارش را داشتیم منطبق نشده است.

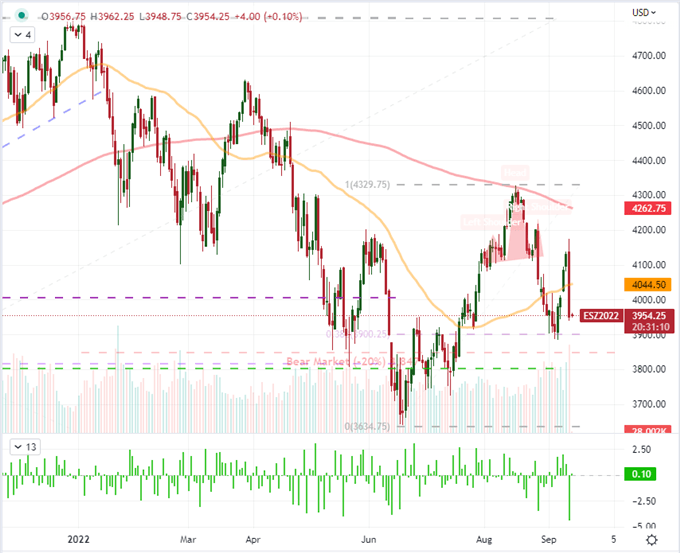

نمودار معاملات آتی S&P 500 Emini با حجم، SMAهای 50 و 200 روزه و همچنین ROC 1 روزه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

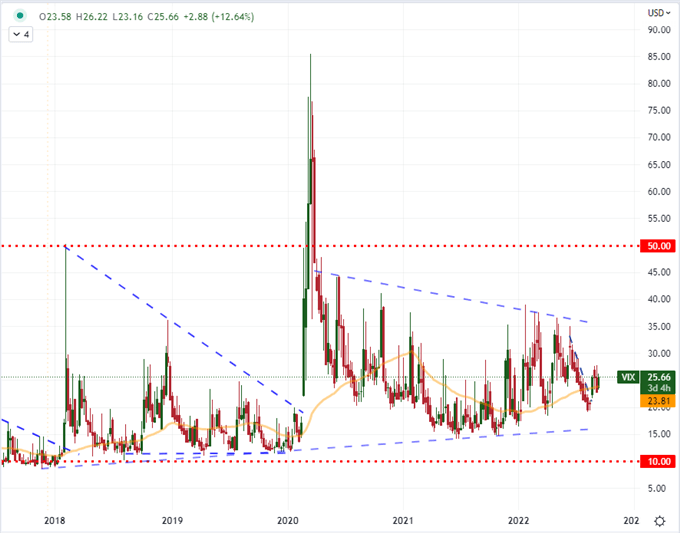

هیچ سخنی در مورد کاهش شدید دارایی های ریسک در جلسه گذشته وجود ندارد. افت -4.3 درصدی S&P 500 بزرگترین سقوط از 11 ژوئن 2020 بود – بدون هیچ افت قابل مقایسه دیگری قبل از آشفتگی همهگیری (فوریه تا مارس 2020) از آگوست 2011. همانطور که انتظار میرود از یک سری ریسکپذیری بیشتر باشد. Nasdaq 100 هدف قرار گرفت افت شدید 5.5 درصدی را تجربه کرد که باعث شد نسبت Nasdaq به Dow (رشد به ارزش) به شدت پایین بیاید. این فقط یک پدیده شاخص های ایالات متحده نبود. از سهام اروپایی گرفته تا بازارهای نوظهور گرفته تا اوراق قرضه ناخواسته، افتی دلسوزانه وجود داشت. و با این حال، همبستگی و شدت نه نشانه ای از اعتقاد یا تسلیم شدن است – اگرچه خواهید دید که خرس ها و گاوهای نر مؤمن واقعی استدلال می کنند. چنین تحرکات شدیدی از نظر تاریخی سابقه قوی از پیگیری فوری ایجاد نکرده است – در واقع سال های اخیر را می توان برای استنتاج یک چرخش مورد استفاده قرار داد، اما من علیه چنین تضاد گرایی فوری استدلال می کنم. این امر به ویژه در مورد فرصت طلبانی صادق است که دائماً به دنبال «کاپیتولاسیون» برای «انتخاب پایین» در بازار هستند. در حالی که تغییر بازار شدید و شدید بود، ما از معیارهای وحشتی که می تواند از نظر تاریخی بازتاب بازاری باشد که امیدهای خود را از بین برده است فاصله داریم. من آن را در VIX چیزی در حد دسته 50.0 در نظر میگیرم، اما ما به سختی از نیمه راه در این کشش بالاتر هستیم.

نمودار شاخص نوسانات VIX (هفتگی)

نمودار ایجاد شده در پلتفرم Tradingview

تأثیر تورم بر پیش بینی نرخ و ترس از رکود

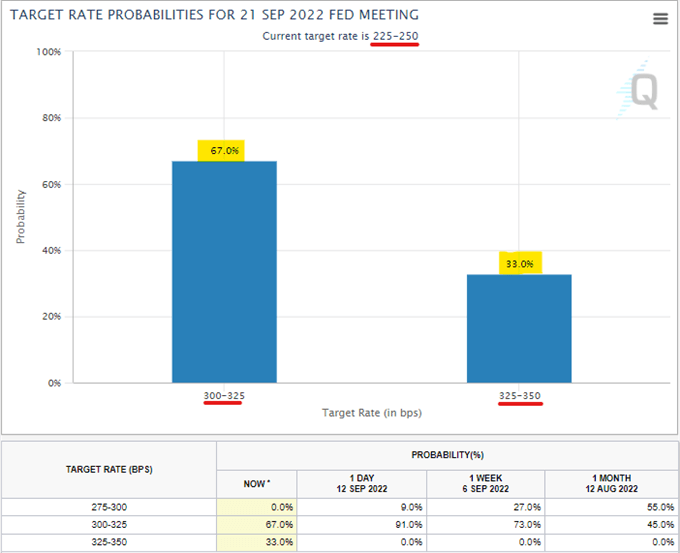

در حالی که من مخالفم که شرایط بازار بزرگترین تقویت کننده برای پاسخ جلسه گذشته به گزارش تورم بود، هیچ اشتباهی در پیامدهای اقتصادی داده ها وجود ندارد. با در نظر گرفتن اینکه ما در خاموشی رسانه ای خود تحمیلی فدرال رزرو که منجر به تصمیم گیری نرخ FOMC (21 سپتامبر) می شود، هستیم، بازار موکول شد تا خود داده ها را بدون هدایت بانک مرکزی هضم کند. همانطور که اتفاق می افتد، تعداد بالاتر از حد انتظار هشدارهایی را که قبل از مسدود شدن مقامات از تعاملات رسانه ای به ما داده شده بود، برآورده کرد. یک هشدار هماهنگ وجود داشت که تورم در اولویت قرار دارد – تمرکزی که بر انقباض بالقوه اقتصادی و شاید حتی یک عصبانیت بازار اولویت دارد. این شک و تردید در مورد اینکه فدرال رزرو میتواند با تلاشهای خود برای جبران تورم به پیش ببرد، با توجه به قراردادهای آتی صندوق فدرال رزرو ضربه جدی وارد کرد، انتظارات افزایش 75 واحدی را به احتمال 73 درصد در هفته گذشته و 91 درصد در روز قبل از انتقال به نرخ ارز نشان داد. 33 درصد احتمال حرکت 100 واحد پایه چهارشنبه آینده خواهد بود.

احتمال افزایش 75bp در مقابل 100bp نرخ توسط فدرال رزرو در 21 سپتامبرخیابان جلسه از طریق آتی صندوق فدرال رزرو

نمودار میله ای و جدول از CME FedWatch

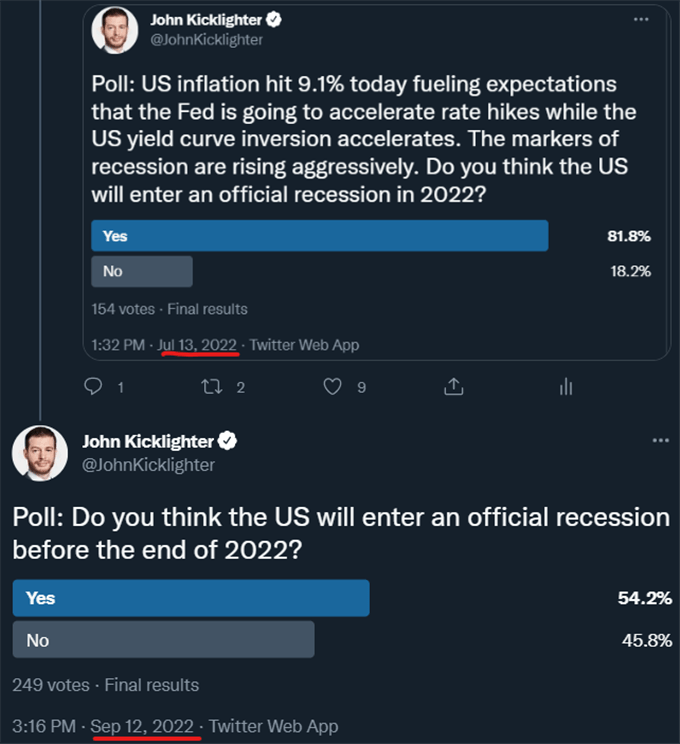

در حالی که من معتقدم انتظارات بازار برای کاهش سریع سرعت سیاست از سوی بانک مرکزی – و پیشبینیهای خاص کاهش در سال 2023 – غیرمحتمل بود، افزایش درصدی کامل واقعیتر به نظر نمیرسد. در نظر بگیرید که هشدارهای هفتههای گذشته حرکتی «قابل توجه» به کلیپ 75bp دو نشست قبلی مرتبط کرده است و خود دادهها فقط نسبتاً بالاتر از پیشبینیها بود، در حالی که انتظارات مصرفکننده برای بازگشت به هدف در آینده قابل پیشبینی است. با این حال، فشار اساسی فقط به پیامدهای نرخ جدا نمی شود. احتمال سقوط اقتصادی یکی دیگر از تهدیدات وجودی است که می تواند اثرات موجی در سراسر بازار داشته باشد. دو ماه پیش، من یک نظرسنجی انجام دادم و از شرکت کنندگان پرسیدم که احتمال رکود در ایالات متحده بلافاصله پس از انتشار رقم تورم – که اکنون به اوج می رسد – چقدر است، و حدود 82 درصد گفتند که احتمال رکود اقتصادی وجود دارد. من همین سوال را در مورد گزارش تورم ماه اوت این هفته مطرح کردم و تقسیم 54 تا 46 درصدی بسیار متعادلتر بود. اگر مفروضات کنترل کننده NBER در مورد تعریف «رکود» نبود، این ترس می توانست بدتر باشد.

نظرسنجی توییتر درباره احتمال رکود اقتصادی ایالات متحده در سال 2022 از 13 جولای تا 13 سپتامبر

نظرسنجی از Twitter.com، @JohnKicklighter

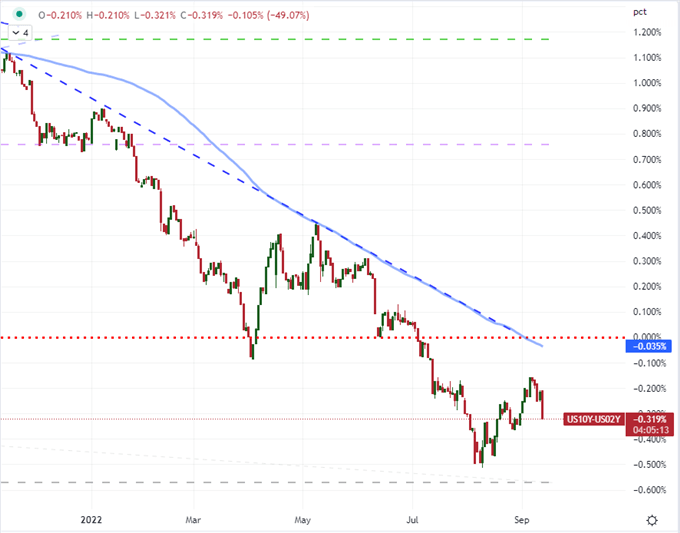

در حالی که نظرسنجی که من انجام دادم و نظرسنجی های احساسات ثبت شده در این جلسه گذشته، این تصور را که بزرگترین اقتصاد جهان محکوم به سقوط است، عقب می اندازد، معیارهای مختلف بازار نشان می دهد که شور و شوق یک حالت جهانی نیست. فراتر از بحثی که باید در مورد داراییهای «ریسک» یا از طریق بازارهای اقتصادی مجاور مانند نفت خام مطرح شود، معیار «شبهآمیز» مورد علاقه سرمایهگذاران از ریسکهای رکود (پرده بازدهی 10 تا 2 ساله ایالات متحده) دچار افت ناگهانی عمیقتر شد. به وارونگی ممکن است برای بازارهای سوداگرانه یک مورد صعودی ایجاد کرد، اما مهم است که در مورد پسزمینه اساسی که در بهترین حالت به نفع جهتگیری بازار نادیده گرفته میشود یا در بدترین حالت با این دیدگاه در تضاد است، صادق باشیم.

نمودار پراکندگی بازده 10 ساله تا 2 ساله ایالات متحده با SMA 100 روزه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

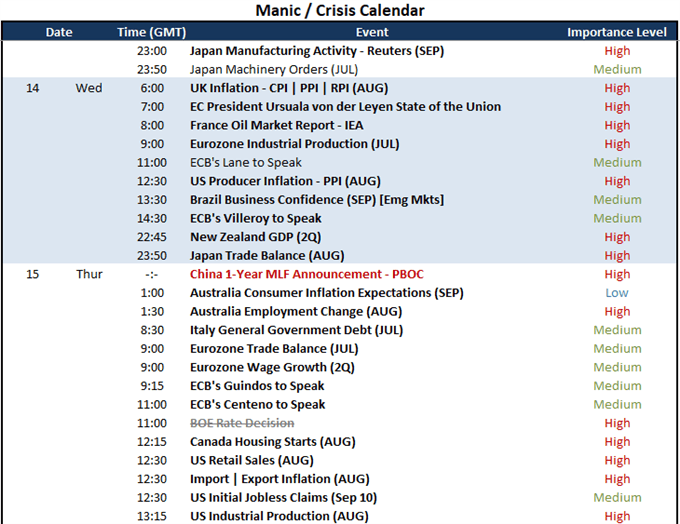

پیش رو: ریسک رویداد و ریسک مداخله

با پشت سر گذاشتن شاخص CPI ایالات متحده، ممکن است در هفته به اوج ریسک رویداد رسیده باشیم. با این وجود، ما یک بازار نابسامان و ریسک رویدادهای اضافی زیادی در پیش داریم. در زمینه اقتصادی، ایالات متحده همچنان در تیررس خواهد بود زیرا گزارش تورم تولیدکننده بالادستی (PPI) در ساعت 12:30 به وقت گرینویچ موعد ارائه می شود. اگر این شاخص انتظارات اعتدال را نیز نادیده بگیرد، مفروضات قرائت قیمت در ماه سپتامبر دچار تعدیل شدید خواهند شد. گزارشهای تورم واردات/صادرات را که قرار است روز پنجشنبه برگزار میشود، در موارد مشابه برگزار کنم. ایالات متحده تنها هدف بازار از منظر ریسک رویداد نیست. دادههای تورم بریتانیا و وضعیت اتحادیه رئیس کمیسیون اروپا، نگرانیهای مربوط به رکود اقتصادی آنها را برطرف میکند.

تقویم اقتصاد کلان رویدادهای 48 ساعت آینده

تقویم ایجاد شده توسط John Kicklighter

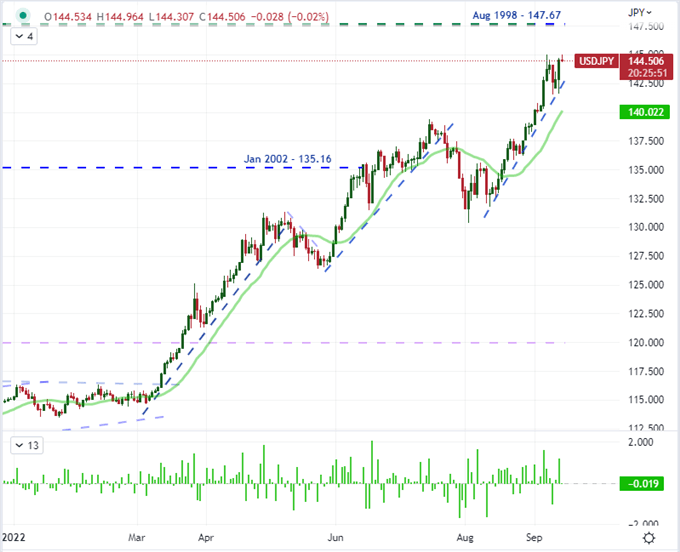

این که آیا بحث در مورد پتانسیل حمل، روندهای ریسک یا یک محرک اساسی دیگر است. من معتقدم USDJPY بازاری است که باید توسط ناظران کلان رصد شود. پس از شکست CPI در این جلسه گذشته، این جفت – مانند اکثر متقاطع های مبتنی بر دلار – یک رالی قوی را تجربه کرد. این هزینه، EURUSD را به زیر برابری، GBPUSD و USDCNH در حد افراط خود بازگرداند. اما USDJPY بود که بسیار چشمگیر بود. به نظر می رسید ریسک گریزی که در بازارها شاهد بودیم در مواجهه با دیدگاه های متفاوت بازدهی متزلزل شد. اگر منصفانه باشیم، دلار بیشتر از ین پناهگاه امنی است، اما آیا سرمایه گذاران ژاپنی از حضورشان در خارج از کشور خلاص نشدند. با توجه به اوج آگوست 1998 یک بار دیگر، ضروری است که تهدیدات مداخله وزارت مالیه را از نزدیک تماشا کنیم. این بدان معنا نیست که آنها در چرخش بازارها موفق خواهند بود، اما تلاش های آنها در گذشته نوسانات جدی ایجاد کرده است.

توصیه شده توسط John Kicklighter

نحوه معامله USD/JPY

نمودار USDJPY با SMA 20 روزه و ROC 1 روزه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview