S&P 500، شاخص VIX، شرایط مالی، ریسک رویداد و نقاط صحبت USDJPY:

- چشم انداز بازار: USDJPY نزولی زیر 141.50; نزولی طلا زیر 1680

- بازارها هم در ماه سپتامبر و هم در سه ماهه سوم به پایان رسیده اند. برای S&P 500، این دومین ماه بدترین ماه از فوریه 2008 بود.

- از نظر فصلی، ماه اکتبر معمولاً هم از نظر حجم و هم از نظر نوسان اوج را به همراه دارد. و برای سال 2022، پتانسیل بی ثباتی مالی به سطوح ناخوشایندی رسیده است

توصیه شده توسط John Kicklighter

پیش بینی فرصت های تجارت برتر رایگان خود را دریافت کنید

S&P 500، روند ریسک و انتظارات اکتبر

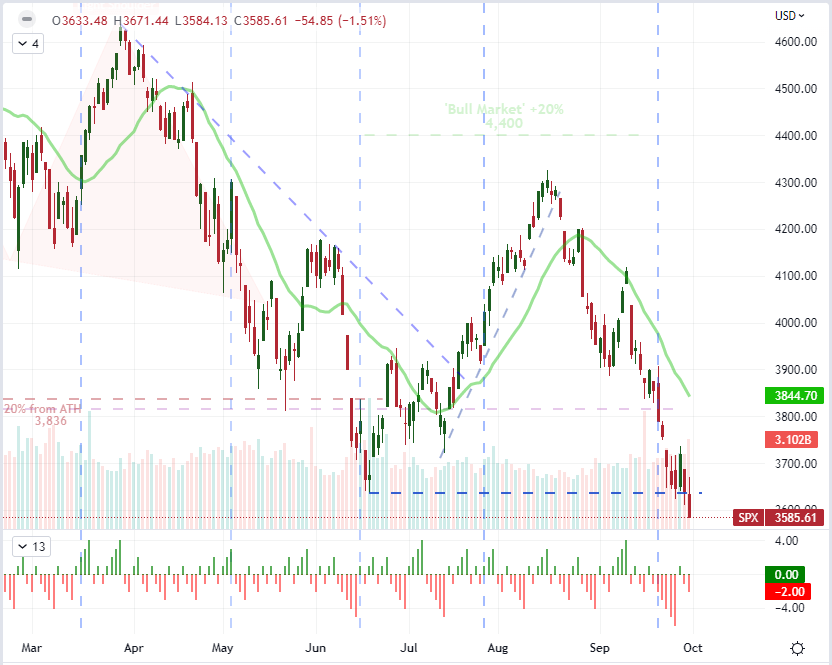

ما در حال انتقال غیرعادی از یک هفته، ماه و سه ماهه به دوره جدیدی در هر مقیاس هستیم. پس زمینه در حال تحول پیرامون احساسات سرمایه گذاران و پیش بینی اقتصادی را به آن اضافه کنید و مسیر رو به جلو مملو از عدم قطعیت است. به ویژه در پایان سه ماهه، تمایل به جابجایی سرمایه در میان وجوه برای اهداف حسابداری وجود دارد، بنابراین باید در تعطیلات جمعه گذشته با دقت بیشتری در نظر گرفت. S&P 500 -1.5 درصد از نظر تاریخی حرکت شدیدی نبود، اما شاخص ایالات متحده را به پایین ترین حد خود در 22 ماه اخیر رساند و نزول جلسه هشتم را در 9 روز معاملاتی ثبت کرد. اگر اخطار تعدیلهای پایان سهماهه نباشد، میتوان آنها را بهعنوان اعتبار نزولی ثابت در نظر گرفت. با توجه به تأثیرات حماسی دوره ریسک عمومی سال 2022 در برابر امیدهای مداوم رتبه سرمایه گذاری، به این هفته جدید (و همچنین ماه و سه ماهه) با کمی احساس بی طرفی نگاه خواهم کرد.

نمودار S&P 500 SMA 20 روزه با اختلاف 20 روزه و ROC 1 روزه (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

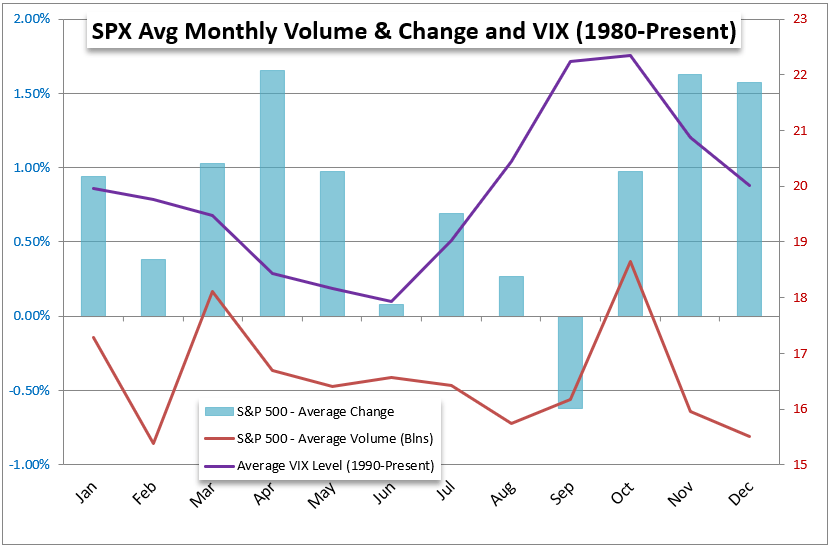

از نظر فنی، شاخصهای ایالات متحده هفته گذشته را با شکستهای معنیدار به پایینترین حد در چند سال اخیر با نگرانیهای اساسی که تهدیدات رکود اقتصادی قابل توجهی را در بر میگیرد، بستهاند. اگر نگرانیهای منظم پیرامون انقباضات اقتصادی را به حوزه بیثباتی مالی که ریسک آن را در حاشیه اقدامات نقدینگی میبینیم سوق دهیم، پسزمینه بهطور چشمگیری تغییر خواهد کرد. در این میان، هنجارهای فصلی بر روی انتظارات بازار کار خواهند کرد. با توجه به میانگین های تاریخی، S&P 500 در ماه اکتبر اوج خود را هم از نظر حجم و هم از نظر نوسان (از طریق VIX) تجربه می کند. این یک ترکیب هولناک برای توسعه بازار است که به لطف میانگین عملکرد شاخص پایه، شدت وضعیت را کاهش می دهد. از سال 1980، SPX به طور متوسط تا ماه اکتبر پیشرفت معنی داری داشته است، که در صورتی که مسیر مخالف را دنبال کند، تمایل دارد اوج پتانسیل نوسانات و مشارکت را مهار کند. با این حال، جهت گیری در شاخص اساسی بسته به شرایط اساسی حاکم بر سال معین، نابرابری جدی را به همراه دارد. اما گردش مالی و سطح فعالیت به مراتب عادی تر است.

نمودار میانگین عملکرد، حجم و نوسان S&P 500 بر اساس ماه تقویم

نمودار ایجاد شده توسط جان کیکلایتر

VIX و سایر معیارهای ثبات مالی

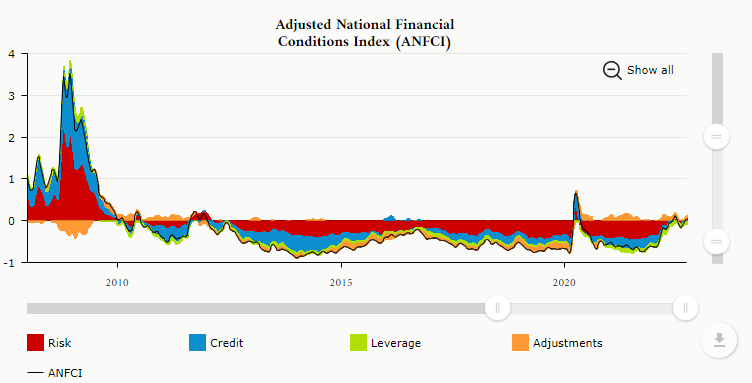

با حرکت به ماه تجاری جدید، منطقی است که از طریق سیاست های پولی و اقدامات رشد، روند اساسی معیارهای ریسک را زیر نظر داشته باشم، اما نگرانی های من به طور فزاینده ای به سمت عملکرد اصلی سیستم مالی است. در طول دهه گذشته، یک وابستگی ذاتی حول این فرض ایجاد شده است که مقامات سیاست – هم دولت و هم بانک مرکزی – برای اصلاح هر گونه مشکلی که بازار با آن مواجه است وارد عمل میشوند. این پویایی باعث ایجاد اصطلاح «بانک مرکزی قرار داده» در میان سایر اصطلاحات بحث برانگیز شد. با این حال، انتقال ریسک از شرکتکننده در بازار به نهاد مورد حمایت دولت، راهحلی پایدار در بلندمدت نبود. و ما شاهد انتقال مسئولیت در برابر چشمانمان هستیم. به رسمیت شناختن آینده ای که در آن سرمایه گذاران بار بیشتری از انتخاب های خود را بر دوش می کشند، باید به رسمیت شناختن جدی تلقی شود، اما به نظر نمی رسد که در اندازه گیری های فشار مالی نشان داده شود. در حالی که برخی معیارهای تنش وجود دارد، به نظر نمیرسد هیچ یک از شاخصهای ترس در بازار به همان سطحی که ترس از رکود اقتصادی را میجویم، نرسد.

نمودار شاخص شرایط مالی ملی تعدیل شده (هفتگی)

نمودار از وب سایت فدرال رزرو شیکاگو

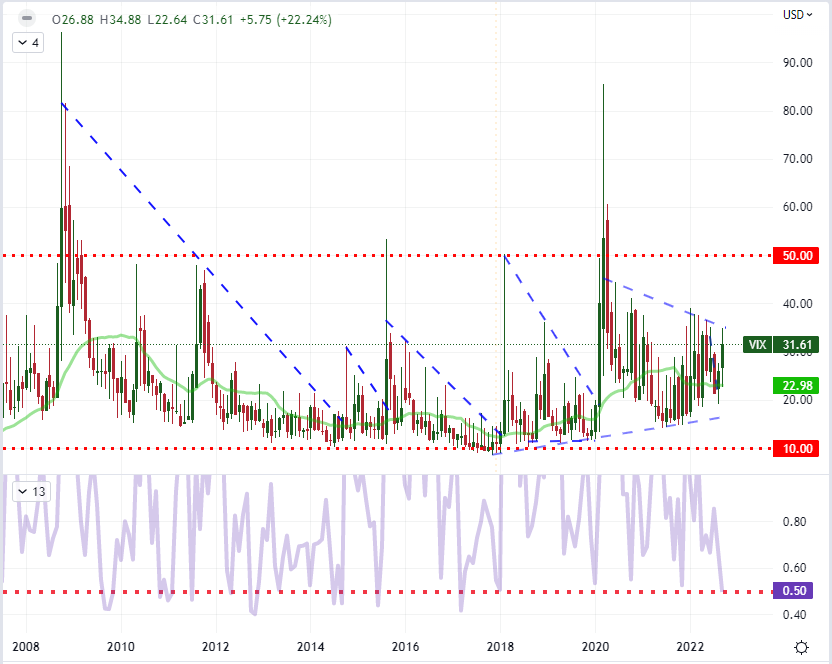

هنگامی که صحبت از سیستم مالی می شود که در ثبات اساسی سیستم مالی به ترس تبدیل شده است، پیشرفت عواقب اندازه گیری شده توسط تعدادی از دارایی های متمایل به ریسک از دست نخواهد رفت. با این حال، معیارهای نقدینگی اصلی، معیار بزرگتری برای من از مشکلات در مقیاس کامل در حرکت رو به جلو خواهد بود. مشارکت میتواند برخی از مهمترین بینشها را در مورد ظرفیت کلی بازار ثبت کند، اما دسترسی به این معیار تا حدودی دشوار است. دایره های معاملاتی بسیار رایج تر I، معیار مورد علاقه نوسانات در شاخص VIX است. شاخص فعالیت معیار در هفته گذشته بالای 31 بسته شد، اما بیثباتی کمی نشان میدهد که معمولاً نشاندهنده افزایش اقدامات فعالیت از ازدحام شدید به سمت دسته 50 در کوتاه مدت است. گفته شد، میانگین تاریخی 4 هفته ای VIX به پایین ترین سطح خود از ابتدای ژانویه 2018 رسیده است. مراقب پیامدهای آن باشید.

نمودار شاخص نوسانات VIX با SMA 20 ماهه، محدوده تاریخی 4 ماهه (ماهانه)

نمودار ایجاد شده در پلتفرم Tradingview

ریسک رویداد برتر از جمله NFP ها، USDJPY بالقوه ترین متقابل لادن است

در محدوده میدان مین خطر رویدادهای برنامه ریزی شده در هفته آینده، فهرست های بسیار بالا برای اقتصادهای بزرگ وجود دارد. در ابتدای هفته، خلاصه نظرات BOJ در چارچوب موقعیت سیاست پولی شدید و فزاینده متفاوت آن گرفته خواهد شد. برخلاف این پیشنهاد، بانک مرکزی استرالیا و نیوزلند قرار است افزایش قابل توجهی نرخ بهره را اعلام کنند. این نشان می دهد که موقعیت فدرال رزرو همچنان به اعمال نفوذ اغراق آمیز در سراسر سیستم مالی ادامه خواهد داد. با این اوصاف، قصد فدرال رزرو کمی در مورد سند پیش رو وجود دارد، اما این تاثیر پشتیبان ریسک رویداد مانند نظرسنجی تولید ISM را که قرار است چهارشنبه برگزار شود، کاهش نمی دهد.

ریسک رویداد کلان بحرانی در تقویم اقتصادی جهانی برای 24 ساعت آینده

تقویم ایجاد شده توسط John Kicklighter

بین یک پسزمینه محرک نامتعادل و ریسکپذیری، نزدیکی USDJPY به بالاترین حد در سال 1998 میتواند بهطور غیرمنتظرهای بهعنوان یک فروکش گرانشی به سمت سودهای بیشتر در مورد موضوعی غیرعادی مانند تفاوتهای نرخ بهره عمل کند. احتمال کمی وجود دارد که یک فرصت تجاری حمل و نقل واگرا، مسائل سیستمی بیشتری را که در هفتهها و ماههای گذشته آشکار شدهاند، نادیده بگیرد. با این حال، وقتی صحبت از این صلیب به میان میآید، سکوت قابلتوجهی برای صعود به بالای 145 وجود دارد و بحثهای طوفانی زیادی در راه است که در نهایت استرلینگ را روی یک پایه محکم میگذارد. من انتظار دارم که USDJPY در آینده نزدیک رخ دهد، اما پیگیری به کاالیست بستگی دارد.

نمودار USDJPY (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

{{NEWSLETTER}}