S&P 500، ریسک رویداد، USDJPY، مسکن و نقاط صحبت GBPUSD:

- چشم انداز بازار: USDJPY نزولی زیر 146; نزولی طلا زیر 1680

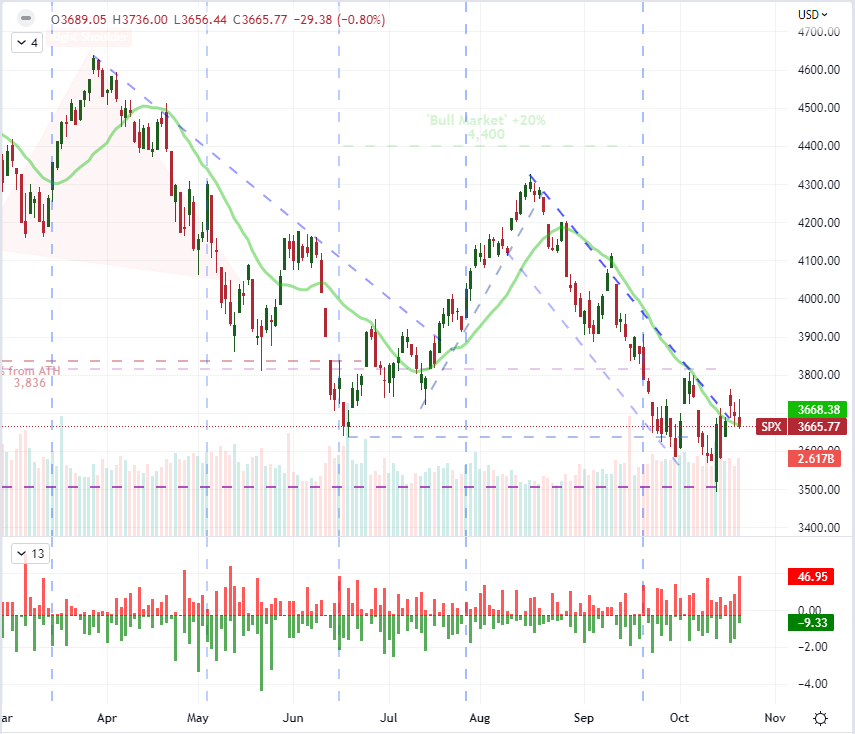

- با بزرگترین فتیله بالایی که در چهار ماه گذشته به فشار نزولی بر S&P 500 افزوده است، مسئولیت توسعه روند احتمالاً در هفته آینده با ریسک رویداد مانند تولید ناخالص داخلی آمریکا در سه ماهه پیشبینی میشود.

- USDJPY برای اولین بار در بیش از سه دهه پس از یک دوره 12 روزه که رکوردی نزدیک به 50 سال را نشان می دهد، از مرز 150 پیشی گرفته است … و اعتبار ژاپن در حال کاهش است.

توصیه شده توسط John Kicklighter

پیش بینی فرصت های تجارت برتر رایگان خود را دریافت کنید

S&P 500 زمین های بیشتری را رها می کند و روند واقعی احتمالاً تا هفته آینده به تعویق افتاده است

به نظر می رسد که نیروی شناوری امید برای افراد دارای تمایل صعودی در ابتدای این هفته کاملاً از بین رفته است. هنگامی که کمبود اساسی در تقویم این هفته را در مقابل ریسک رویدادهای موضوعی هفته آینده مقایسه می کنیم، شاید چندان تعجب آور نباشد. از معیار ترجیحی و ناقص من برای ریسک اشتها، S&P 500، جلسه گذشته به شکاف دیگری باز شد که پایین تر از سطح باز بود. با این حال، چیزی که از نظر فنی چشمگیرتر بود، معکوس کردن تلاش برای بازیابی بود. این نه تنها منجر به کاهش بیشتر -0.8 درصدی در روز میشود، بلکه باعث میشود که شاخص بزرگترین «فتیله بالایی» (نوعی اندازهگیری معکوس نزولی روزانه) از 15 ژوئن (روزی که FOMC اعلام کرد) داشته باشد. افزایش ۷۵ واحدی نرخ بهره در حال حاضر از لحاظ مادی تأثیر اساسی کمتری نسبت به آن زمان در بازی وجود دارد، اما لغزش آنچنان چشمگیر نیست. به طور گستردهتر، طیف داراییهای ریسکی که من دنبال میکنم – شاخصهای جهانی، داراییهای بازارهای نوظهور، اوراق قرضه ناخواسته – نتایج مشابهی را در آن روز به همراه داشت. با این اوصاف، در معیار ریسک متمرکزتر نسبت Nasdaq 100 به Dow (رشد به ارزش) نکتهای دور از ذهن وجود دارد که به زیر نقطه میانی شارژ آن در سالهای 2018 تا 2021 کاهش یافته است. این یک معیار سنجش احساسات هدفمندتر است تا صرفاً یک معیار “خطر” صریح.

نمودار S&P 500 با حجم، SMAهای 20 روزه و Daily Tails (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

در این جلسه پایانی هفته، من احتمال شارژ یک روند مرتبط با سیستم را یک احتمال استثنایی کم می دانم. متعهد شدن به یک رالی میان مدت – یا بیشتر – درست قبل از تعطیلات آخر هفته، به خودی خود یک مانع بزرگ است. با این حال، هنگامی که پیش بینی یک تقویم غیرمعمول متراکم را برای رویدادهای اساسی مهم در هفته پیش رو در نظر می گیریم، جلب نوعی اعتماد در میان فعالان بازار برای غلبه بر نگرانی نسبت به آنچه در پیش است، به طور فزاینده ای غیرممکن به نظر می رسد. با ریسک رویدادی مانند تولید ناخالص داخلی سه ماهه ایالات متحده، PMI های اکتبر برای کشورهای توسعه یافته، تصمیم گیری نرخ ECB و درآمد FAANG در میان سایر فهرست های برتر. متعهد شدن به یک روند قطعی اکنون به نظر می رسد مخالفت با اولویت بندی طبقه غیر سوداگرانه است. این بدان معنا نیست که جرقه زدن یک روند قطعی در حال حاضر از دایره امکان خارج است. در عوض، برای نادیده گرفتن بهروزرسانیهای مهم پیش رو، احتمالاً نیاز به جذب یک تحول مهم و غیرمنتظره قبلی برای سیستم مالی جهانی داریم. باز هم ممکن است اما محتمل نیست.

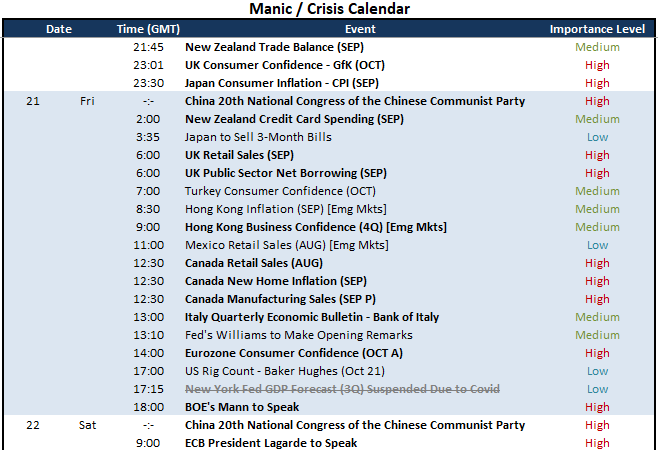

ریسک رویداد کلان بحرانی در تقویم اقتصادی جهانی برای هفته آینده

تقویم ایجاد شده توسط John Kicklighter

USDJPY و سیستم مالی، تعیین “رکود” که فراتر از بازار مسکن ایالات متحده است

چه در این هفته و چه هفته آینده، من سلسله مراتبی از اهمیت را برای تحولات بنیادی بالقوه متحرک بازار حفظ می کنم. سفتهبازیهای سیاست پولی اخیراً برای من در میان موضوعات اساسی اصلی قرار گرفته است، زیرا ما در بیابان بین بهروزرسانیهای مهم سیاستگذاریهایی مانند فدرال رزرو (در دو هفته) و بانک مرکزی اروپا (مهلت هفته آینده) هستیم. نکته پایانی اکثر بحثهای اقتصادی در مورد اینکه آیا یک اقتصاد بزرگ یا جهان به سمت رکود پیش میرود، موضوعی فوریتر در حال حاضر است. هشدارهای اقتصاددانان، آژانس های رتبه بندی اعتباری و برخی از مدیران اجرایی (ماسک تسلا و بزوس آمازون) در مورد رکود اقتصادی ایالات متحده، در مقابل اشتیاق کاخ سفید و سرمایه گذاران فردی متعادل است. پایین ترین آمار فروش خانه در 10 سال اخیر در جلسه گذشته مرتبط است، اما دقیقاً یک زلزله نیست. شاید انتشار تولید ناخالص داخلی سوم سه ماهه ایالات متحده در هفته آینده بتواند توپ را به خود جلب کند. در این میان، ثبات مالی موضوعی به مراتب غیرقابل پیش بینی تر است. در حالی که مطمئناً کشورهای در معرض خطر بیشتری در سرتاسر جهان وجود دارد، در صدر فهرست تماشای من ژاپن باقی مانده است. چه از طریق واگرایی سیاست های پولی، نابرابری بالقوه رشد یا یک چشم انداز “منابع امن” تغییر یافته. USDJPY برای 12 روز معاملاتی متوالی (طولانی ترین دوره از سال 1973) به بالای 150 رسیده است. از دست دادن اعتبار برای گروه های سیاست گذاری در یکی از بزرگترین اقتصادهای جهان خطر انتزاعی جدی دارد.

توصیه شده توسط John Kicklighter

نحوه معامله USD/JPY

نمودار USDJPY با SMA 20 روزه، نابرابری 20 روزه و تعداد شمع متوالی (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

در راهروی بنیادی سنتیتر، فهرستهای کلان در جلسه گذشته تلاش کردند تا دیوار اینرسی را افزایش دهند. در حالی که ممکن است در جلسه گذشته بازار برای شاخصهای ایالات متحده یا دلار حرکت خاصی نداشته باشد، اما دادههای ارائه شده نباید در ارزیابی گستردهتر ما از بزرگترین اقتصاد جهان گنجانده نشود. شاخص پیشرو ایالات متحده از هیئت کنفرانس برای هشدار درباره رکود قریب الوقوع یک ماه دیگر منقبض شد در حالی که مطالبات اولیه بیکاری به طور غیرمنتظره ای به 214 هزار کاهش یافت. با این حال، قابل توجه ترین برای من، کاهش 1.5 درصدی فروش خانه های موجود به 4.71 میلیون واحد بود. این کمترین رقم برای این سری در یک دهه است و ارزیابی قبلی NAHB را تقویت می کند که بازار مسکن ایالات متحده در «رکود» است. آیا واقعاً میتوانیم چنین انقباضی را در یکی از بزرگترین منابع ثروت بزرگترین مصرفکننده در جهان جدا کنیم و انتظار سرریز نداشته باشیم؟

نمودار توزیع بازده 10 ساله تا 2 ساله ایالات متحده با شاخص مسکن NAHB ایالات متحده (ماهانه) پوشانده شده است

نمودار ایجاد شده در پلتفرم Tradingview

برای جمعه: پتانسیل ناپایداری متوسط برای ین، پوند و دلار کانادا

در آخرین دوره 24 ساعته این هفته، اسناد اقتصادی تعداد انگشت شماری از بهروزرسانیهای «مهم» را در اختیار دارد که به آسانی به دیدگاه سیستمی اعتماد بازار کمک نمیکنند. پس از گزارش تورم ژاپن که بعید است انتظارات را برای تضاد شدید سیاستها تغییر دهد، به نظر میرسد که سند کانادایی وزن جدی در مجموعهای از شاخصها (خردهفروشی در آگوست، فروش شهریور ماه و قیمت مسکن) دارد که میتواند به دلیل تأثیرگذاری بر این شاخصها تاثیرگذار باشد. همپوشانی آنها با این حال، من به دنبال USDCAD نخواهم بود تا به راحتی موانع فنی سطح بالا را برطرف کند. در همین حال، نظرسنجی اعتماد مصرف کننده منطقه یورو به دلیل انتظارات بانک مرکزی اروپا برای افزایش 75 واحدی نرخ بهره در هفته آینده ارزش جذب دارد. در حالی که گزارش اعتماد تجاری هنگ کنگ در نقطه ای نامطمئن است که در آن هنگ سانگ به پایین ترین سطح بیش از یک دهه اخیر می پردازد، حتی اگر سایر شاخص های برتر در حال رشد باشند.

ریسک رویداد کلان بحرانی در تقویم اقتصادی جهانی برای 48 ساعت آینده

تقویم ایجاد شده توسط John Kicklighter

بیشترین ریسک رویداد برای من در این جلسه 24 ساعته پایانی، احتمالاً گزارشهای خردهفروشی بریتانیا و استقراض بخش عمومی در سپتامبر است. به این معنا نیست که این قرائت ها ذاتاً مهم هستند، بلکه تمرکز بر پول، سیستم مالی و پول بریتانیا با مبارزه دولت لیز تراس از طریق استعفای اعلام شده او در جلسه گذشته تقویت شده است. آیا کناره گیری اسپانسر برای بودجه کوچکی که چنین شوک هایی را به سیستم مالی وارد کرد، تحولی برای ثبات بازار متزلزل لندن است؟ من معتقدم که می تواند تا حدودی ثبات را بازگرداند، اما اعتماد هنوز فراتر از نور فوری است. با این اوصاف، به نظر میرسد که آمار فروش خردهفروشی و خالص استقراض مصرفکننده در بریتانیا اهمیت بیشتری نسبت به هفتههای گذشته داشته باشد. شاید بتواند کاهش ناگهانی نوسانات (در زیر نسبت ATR 4 روزه به 20 روزه) را به زندگی بازگرداند.

نمودار GBPUSD با SMA 50 روزه و نسبت ATR 4 به 20 روز (روزانه)

نمودار ایجاد شده در پلتفرم Tradingview

هوشمندتر تجارت کنید – برای خبرنامه DailyFX ثبت نام کنید

نظرات بازار به موقع و قانع کننده را از تیم DailyFX دریافت کنید

مشترک شدن در خبرنامه