پیش بینی بنیادی یورو: خنثی

- با کاهش ارزش دلار در هفته گذشته، یورو اندکی افزایش یافت

- علیرغم افزایش 75 واحدی نرخ بهره، بازارها همچنان طرفدار چرخش فدرال رزرو هستند

- همه نگاه ها به بازار کار ایالات متحده است، آیا این اطلاعات با داده های تولید ناخالص داخلی در تضاد است؟

یورو در هفته گذشته با احتیاط در برابر دلار آمریکا صعود کرد. به نظر میرسید که این تا حد زیادی نتیجه ضعف گسترده در گرینبک باشد که به ارز واحد اجازه میدهد از کاهش ارزش دلار سرمایهگذاری کند. چه چیزی به این امر دامن زد؟ به نظر می رسد که بازارها قیمت های بیشتری را در محوری از فدرال رزرو انجام می دهند. آیا معامله گران از خود جلو می افتند و برای ناامیدی آماده می شوند؟

شاخص اقتصادی منطقه یورو در هفته پیش رو نسبتاً ضعیف است، بنابراین تمرکز بر یورو احتمالاً به عوامل خارجی بستگی دارد. در این مورد، ممکن است منطقی باشد که به آنچه در ایالات متحده می گذرد نگاه کنیم. اگرچه، باید توجه داشت که اخیراً بانک مرکزی اروپا به طور فزاینده ای اظهارنظرهای جنگ طلبانه را منتشر کرده است. اما همانطور که خواهیم دید، هنوز در مقایسه با فدرال رزرو کمرنگ است.

احساسات در هفته گذشته بهبود یافت و Nasdaq 100 را که از نظر فناوری سنگین است، بالاتر برد. در ماه ژوئیه، شاخص حدود 12.5 درصد افزایش یافت و بهترین عملکرد ماهانه از سال 2020 را به دست آورد. این در حالی است که فدرال رزرو در هفته گذشته 75 واحد نرخ بهره را افزایش داد و جروم پاول، رئیس جمهور، به صراحت اعلام کرد که بانک مرکزی باید مبارزه کند. و تورم را پایین بیاورند. دلار آمریکا مرتبط با پناهگاه کاهش یافت.

با این حال، به نظر می رسید بانک مرکزی این کار را انجام دهد تاکید بر هدایت رو به جلو را از بین ببرید و به رویکرد “جلسه به جلسه” بیشتر بپردازید و بر وابستگی به داده ها تأکید کنید. به طرز شگفت انگیزی، داده های تورم نشان می دهد که هنوز کارهای بیشتری برای انجام دادن وجود دارد. اگر نگاه دقیقتری بیندازید، ممکن است به دلیل نگرانیهای فزاینده رکود، قیمتها در بازارها تغییر کند. تولید ناخالص داخلی ایالات متحده در هفته گذشته نشان داد که اقتصاد برای سه ماهه دوم منقبض شد و با تعریف فنی رکود مطابقت داشت.

این احتمالاً تا حدی به صعود یورو کمک کرده است. با این حال، بازارها ممکن است از خودشان جلوتر باشند. داده های تورمی هفته گذشته همچنان نشان می دهد که فدرال رزرو مشکلی برای مقابله با آن دارد. شاخص هزینه اشتغال، که معیار دستمزد ترجیحی بانک مرکزی است، با 1.3 درصد در Q/Q در سه ماهه دوم در مقابل 1.2 درصد مشاهده شد. در همین حال، فدرال رزرو شاخص تورم ایده آل نیز از برآوردها پیشی گرفت.

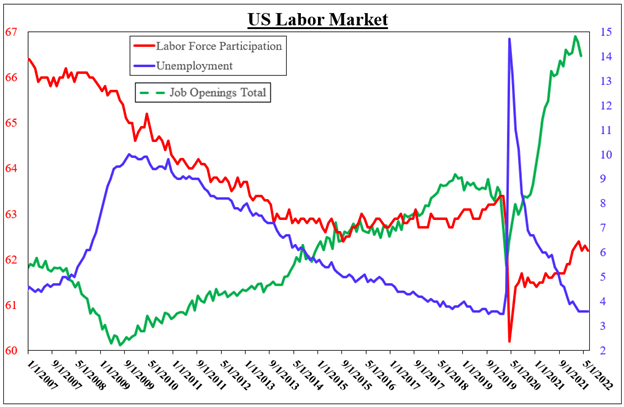

این یک وضعیت کاملا غیرعادی برای بانک مرکزی است. رشد در حال تضعیف است اما تورم همچنان داغ است، شاید به دلیل بازار کار فشرده – نمودار زیر را ببینید. برخی ممکن است این را نشانه رکود تورمی بدانند. فرصتهای شغلی در ایالات متحده هنوز قوی هستند، نرخ بیکاری بسیار پایین است و مشارکت نیروی کار هرگز به سطح قبل از همهگیری بازنگشت. آیا این بدان معناست که فضایی برای ادامه تضعیف رشد وجود دارد و بازار کار فضایی برای جذب این وخامت دارد؟ شاید.

بنابراین، در هفته پیش رو، همه نگاه ها به گزارش بعدی حقوق و دستمزد غیرکشاورزی خواهد بود. در ماه جولای، اقتصاد 250 هزار موقعیت شغلی اضافه می کند و نرخ بیکاری به 3.6 درصد می رسد. کاهش جزئی در میانگین درآمد ساعتی مشاهده میشود، با انتظار 4.9% نتیجه سالانه از 5.1% قبل. اینها هنوز برآوردهای سالمی هستند و احتمالاً با انتظارات بازارهای محوری فدرال رزرو در تضاد خواهند بود. به این ترتیب، هوشیار باشید. نوسانات همچنان می تواند بازگردد و در را برای تغییر ارزش دلار باز می کند و در نتیجه یورو را تحت فشار قرار می دهد.

بازار کار ایالات متحده همچنان محدود است

منبع اطلاعات – بلومبرگ، نمودار ایجاد شده توسط دانیل دوبروفسکی

— نوشته دانیل دوبروفسکی، استراتژیست برای DailyFX.com

برای تماس با دانیل، از بخش نظرات زیر استفاده کنید یا @ddubrovskyFX در توییتر