سه ماهه دوم سال 2022 همانطور که در فرصت های معاملاتی برتر سه ماهه دوم 22 پیش بینی شده بود عمل کرد: S&P 500 ایالات متحده به عملکرد بهتر از Nasdaq 100 ایالات متحده ادامه داد. نرخ یورو/دلار آمریکا از پایین ترین سطح خود در مارس 2020 در 1.0636 عبور کرد. و منحنی بازدهی خزانه داری ایالات متحده (2s10s) به قلمرو وارونگی منتقل شد. بانکهای مرکزی بیشتری شروع به افزایش شدید نرخهای بهره کردند در حالی که محرکهای مالی در چشمانداز نبود.

اما عواملی که بر محرکهای حرکت قیمت در سه ماهه اول و دوم سه ماهه ۲۲ تأکید کردند، ممکن است مسیر خود را طی کرده باشند. در حالی که فدرال رزرو به طور فزاینده ای با توجه به افزایش نرخ های بهره تهاجمی شده است، به نظر می رسد احتمال افزایش نرخ فدرال رزرو شروع به افزایش کرده است. انتظارات تورمی در سراسر اقتصادهای توسعه یافته تثبیت شده است، که نشان می دهد بازارها معتقدند افزایش فعلی هزینه های زندگی به پایان صعود خود نزدیک شده است. در حالی که اقتصاد ایالات متحده ممکن است برای دومین سه ماهه متوالی در سه ماهه دوم سال 22 منقبض شده باشد، چشمانداز اختلالات زنجیره تامین و رشد ضعیفتر چین ممکن است کاهش یابد زیرا استراتژی چین برای مقابله با کووید صفر از قرنطینههای سرسامآور دور میشود. رشد جهانی باید نسبتاً بهتر باشد.

تا زمانی که سه ماهه سوم سال 22 پیش می رود، این عوامل حاکی از آن است که زمان های خوش بینانه تری برای بازارهای مالی جهانی در پیش است – حتی اگر داده های اقتصادی ضعیف باقی بمانند و احساسات با مشکل مواجه شوند. به هر حال، بازارها قبل از اینکه اقتصادها پایین بیایند، تمایل به پایین آمدن دارند، که این امر ناهماهنگی شناختی را برای بسیاری از فعالان بازار (به ویژه معامله گران خرده فروشی جدیدتر) ایجاد می کند.

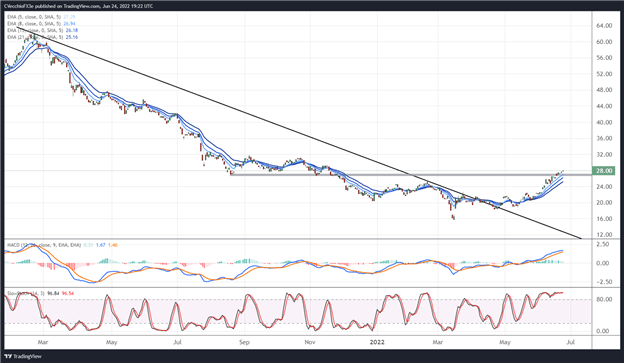

شاخص اژدهای طلایی چین نزدک در مقابل نزدک آمریکا (ETF: HXC/QQQ) تحلیل فنی: نمودار روزانه (ژانویه 2021 تا ژوئن 2022)

منبع: TradingView

به همان اندازه که بازارهای سهام ایالات متحده در سال 2022 بد بوده اند، بازارهای سهام چین از اوایل سال 2021 بسیار بدتر بوده اند. اقتصاد چین به دلیل نداشتن واکسن موثر و توسل به قرنطینه های شدید، در 18 ماه گذشته ناامیدکننده بوده است. اما اکنون که استراتژی چین برای مقابله با کووید صفر در حال تکامل است و از قرنطینه فراگیر دور میشود و واکسن مخصوص Omicron در آستانه تولید است، ممکن است بدترین شرایط برای سهام چین به پایان برسد. پس از پایه گذاری در شش ماه گذشته، نسبت طولانی مدت HXC/QQQ کوتاه شروع به بالا رفتن کرده است که نشان دهنده یک دوره عملکرد بهتر برای سهام چینی نسبت به سهام ایالات متحده برای حداقل چند ماه آینده است. این نسبت ممکن است از حدود 28 به 36 در طول Q3’22 افزایش یابد.

بیوتکنولوژی iSHARES (ETF: IBB) تجزیه و تحلیل فنی: نمودار روزانه (ژوئن 2021 تا ژوئن 2022) (نمودار 2)

منبع: TradingView

اگر ترس از تورم و رشد ایالات متحده به اوج خود رسیده باشد، بخش های خارج از مد – آنهایی که از نظر اقتصادی حساس هستند – باید در ماه های آینده عملکرد بهتری داشته باشند. یکی از فرزندان پوستر ریسک اشتها در بازارهای سهام ایالات متحده، بخش بیوتکنولوژی است که در دو ماه گذشته پایه دو چندانی را تشکیل داده است. همراه با شکست روند نزولی از بالاترین سطح سپتامبر 2021، دسامبر 2021 و آوریل 2022، IBB می تواند از 119.40 به 135.57 در طول سه ماهه دوم 22 معامله شود.

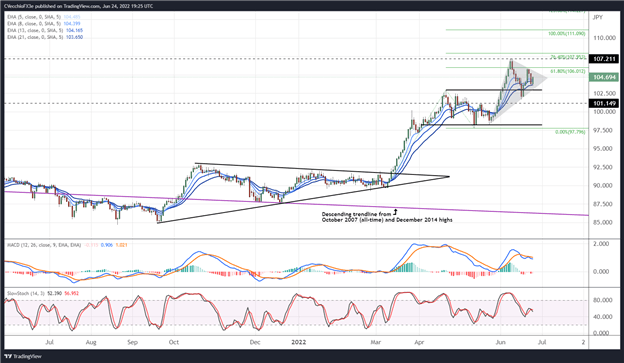

تجزیه و تحلیل فنی CAD/JPY: نمودار روزانه (ژوئن 2020 تا ژوئن 2022) (نمودار 3)

منبع: TradingView

نرخهای CAD/JPY طی دو هفته گذشته پس از شکستن بالاترین حد خود در دسامبر 2014 کاهش یافت و به بالاترین سطح خود از فوریه 2008 معامله شد. اما در مقاومت قبلی محدوده که در آوریل 2022 آغاز شد، حمایت مشاهده شد که نشان میدهد وضعیت فنی صعودی باقی میماند. . محدوده فوق نیاز به یک حرکت اندازه گیری شده بالاتر از 108.00 دارد که هنوز به دست نیامده است، بنابراین پتانسیل یک نوسان بالاتر قبل از بروز خستگی وجود دارد. بازگشت به بالای اوج ژوئن در 107.21 یک سیگنال تاییدی قوی است مبنی بر اینکه گام بعدی بالاتر آغاز شده است، با هدف قرار دادن 100% افزایش فیبوناچی از مارس 2022 پایین / آوریل 2022 / آوریل 2022 / می 2022 در 111.09.