دلار استرالیا، AUD/USD، دلار آمریکا، فدرال رزرو، SVB، ABS، CPI، RBA – نقاط صحبت

- این دلار استرالیا بعد از یک ماهانه ملایم نرم می شود CPI شکل

- AUD در جلسه یک شبه با حال و هوای مثبت بازار بالا رفته بود

- اگر RBA سه شنبه آینده همچنان باقی بماند، آن کجا خواهد رفت AUD/USD?

توصیه شده توسط دانیل مک کارتی

نحوه معامله AUD/USD

دلار استرالیا یک شبه با افزایش ریسک پذیری افزایش یافت و برخی از جیب های بازار را افزایش داد اما برخی دیگر را از دست داد. سپس عدد CPI امروزی آن را تضعیف کرد و مسیر نرخ RBA اکنون در مرکز توجه قرار گرفته است.

استرالیا، کیوی و سایر ارزهای بتا بالا مانند برخی از کالاهایی که به تعطیلی نیویورک میروند، حمایت پیدا کردند. نفت خام WTI تا کنون در این هفته بیش از 6 درصد افزایش یافته است.

وال استریت در روز سهشنبه کمی کاهش یافت زیرا تمرکز بر احتمال افزایش نرخ بهره بانک مرکزی در نشست بعدی خود در اوایل ماه مه بازگشته است.

حل آشکار بحران بانکی در حال حاضر نگرانی سرمایه گذاران از سرایت بیشتر را کاهش داده است. قانونگذاران ایالات متحده دیروز برای حضور در مجلس سنا به کاپیتول هیل سفر کردند.

آنها تاکید کردند که مشکل SVB Financial سوء مدیریت اساسی ترازنامه است.

این بانک که به عنوان عدم تطابق مدت یا عدم تطابق دارایی و بدهی نامیده می شود، از سپرده های مشتریان برای خرید اوراق خزانه با چند سال تا سررسید استفاده می کند. این بدان معناست که سپردههای نقدی (بدهیها) با سررسید صفر روز با استفاده از اوراق قرضه (دارایی) با تاریخ بلندمدت پوشش میشوند.

ارزش این اوراق (دارایی ها) زمانی که بازده آنها تا سال 2022 با نرخ سریع بالاتر رفت، به طور قابل توجهی بدتر شد. تعهد به سپرده گذاران (بدهی ها) بدون تغییر باقی ماند.

نکته مثبت این است که در ظاهر، مشکل در SVB منحصر به آن بانک است و نه یک مشکل سیستمی.

هوشمندتر تجارت کنید – برای خبرنامه DailyFX ثبت نام کنید

نظرات بازار به موقع و قانع کننده را از تیم DailyFX دریافت کنید

مشترک شدن در خبرنامه

در هر صورت، AUD/USD با توجه به این خبر در پیش از رقم امروز CPI ماهانه اداره آمار استرالیا (ABS) نزدیک به 67 سنت تجمیع شد.

آنها این مجموعه داده ها را در سپتامبر سال گذشته آغاز کردند و بین ارقام سه ماهه دو نسخه از این قبیل وجود دارد. این چاپ ها 62 تا 73 درصد از سبد وزنی سه ماهه را پوشش می دهند.

هدف تورم اجباری RBA 2 تا 3 درصد در چرخه تجاری در برابر CPI سه ماهه مشخص می شود.

رقم امروز به 6.8 درصد سالانه تا پایان فوریه رسید در مقابل 7.2 درصد پیش بینی شده بود. قرائت خوشخیم فشارهای قیمتی، استرالیا را غرق کرد.

متأسفانه، این عدد ماهانه هنوز خود را به عنوان یک شاخص قابل اعتماد نشان نداده است که نشان می دهد CPI سبد کامل سه ماهه کجا خواهد بود.

تنها مقایسه بین دو نقطه داده، عدد سال به سال تا پایان سال 2023 است. این چاپ ها اختلاف 0.6٪ را مشاهده کردند.

به نظر می رسد RBA برای اولین بار در چرخه افزایش نرخ خود از ماه مه گذشته در نشست سیاست پولی آوریل خود متوقف شود. بازار نرخ بهره انتظار افزایش دیگری را ندارد و تا پایان سال 25 واحد کاهش قیمت دارد.

CPI رسمی سه ماهه اول در اواخر آوریل منتشر خواهد شد. برای سرنخ هایی در مورد اعتبار واقعی بودن تورم قبل از تصمیم بعدی RBA در ماه می، از نزدیک تحت نظر قرار خواهد گرفت.

بازدهی ایالات متحده در پی بحران بانکی سقوط کرد اما از آن زمان تاکنون ثابت مانده است. ACGB ها از پیشگامی پیروی کردند و بازدهی آنها با اسکناس های ایالات متحده کاهش یافت.

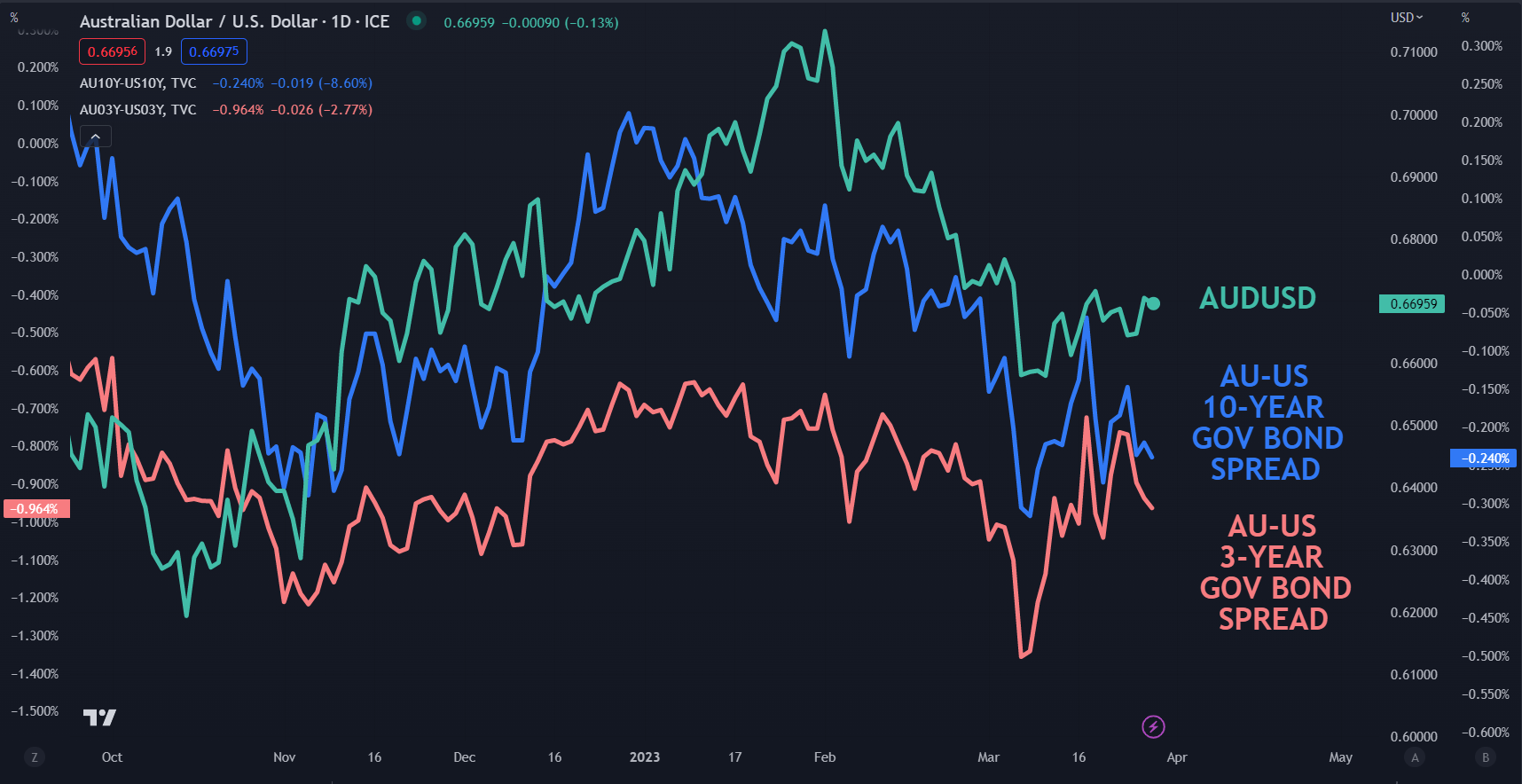

اوراق قرضه 10 ساله معیار دارای اختلاف بازدهی نزدیک به 25 واحد پایه به نفع دلار هستند در حالی که بخش 3 ساله منحنی حدود 95 واحد پایه به سمت “دلار بزرگ” است. شکاف بزرگتر در انتهای کوتاه، نابرابری بین RBA و فدرال رزرو را برجسته می کند.

AUD/USD در مقابل گسترش اوراق قرضه 3 و 10 ساله AU-US

— نوشته شده توسط دانیل مک کارتی، استراتژیست برای DailyFX.com

لطفا از طریق دانیال تماس بگیرید @DanMcCathyFX در توییتر