سفت کردن کمی چیست؟

انقباض کمی (QT) یک ابزار سیاست پولی انقباضی است که توسط بانکهای مرکزی برای کاهش سطح عرضه پول، نقدینگی و سطح کلی فعالیت اقتصادی در یک اقتصاد استفاده میشود.

ممکن است از خود بپرسید که چرا هر بانک مرکزی می خواهد سطح فعالیت اقتصادی را کاهش دهد. زمانی که اقتصاد بیش از حد گرم میشود، این کار را با حیرت انجام میدهند و باعث تورم میشوند که افزایش عمومی قیمت کالاها و خدماتی است که معمولاً در اقتصاد محلی خریداری میشوند.

توصیه شده توسط ریچارد اسنو

ویژگی های معامله گران موفق

جنبه خوب و بد تورم

بیشتر کشورهای توسعهیافته و بانکهای مرکزی آنها یک هدف تورم متوسط در حدود ۲ درصد تعیین میکنند و دلیل آن این است که افزایش تدریجی سطح عمومی قیمتها جزء لاینفک رشد اقتصادی باثبات است. کلمه “پایدار” کلیدی است زیرا این امر پیش بینی و برنامه ریزی مالی آینده را برای افراد و مشاغل آسان تر می کند.

تورم و مارپیچ دستمزد-قیمت

با این حال، زمانی که کارگران برای دستمزدهای بالاتر به دلیل انتظارات تورمی بالاتر لابی میکنند، تورم سرسامآور میتواند به راحتی از کنترل خارج شود، هزینهای که کسبوکارها از طریق قیمتهای بالاتر به مصرفکنندگان منتقل میکنند که قدرت خرید مصرفکنندگان را کاهش میدهد و در نهایت منجر به تعدیل بیشتر دستمزد و غیره میشود.

تورم یک ریسک بسیار واقعی تسهیل کمی (QE) است، یک ابزار سیاست پولی مدرن متشکل از خرید دارایی در مقیاس بزرگ (معمولا ترکیبی از اوراق قرضه دولتی، اوراق قرضه شرکتی و حتی خرید سهام) که برای تحریک اقتصاد در تلاش برای بهبودی استفاده میشود. از یک رکود عمیق تورم می تواند ناشی از تحریک بیش از حد باشد که ممکن است نیاز به انقباض کمی برای معکوس کردن اثرات منفی (تورم فزاینده) QE داشته باشد.

دانش تجارت پایه

تحلیل بنیادی فارکس

درباره اهمیت بانک مرکزی بیشتر بدانید

سفت کردن کمی چگونه کار می کند؟

انقباض کمی فرآیندی است که طی آن یک بانک مرکزی دارایی های انباشته خود (عمدتاً اوراق قرضه) را به منظور کاهش عرضه پول در گردش در اقتصاد می فروشد. به این “عادی سازی ترازنامه” نیز گفته می شود – فرآیندی که در آن بانک مرکزی ترازنامه تورم خود را کاهش می دهد.

اهداف سفت کردن کمی:

- کاهش حجم پول در گردش (با کاهش تورم)

- افزایش هزینه های وام در کنار افزایش نرخ بهره معیار

- بدون ایجاد بی ثباتی در بازارهای مالی، اقتصاد را که بیش از حد گرم می شود، خنک کنید

QT می تواند از طریق فروش اوراق قرضه در بازار ثانویه خزانه انجام شود و اگر افزایش قابل توجهی در عرضه اوراق وجود داشته باشد، بازده یا نرخ بهره مورد نیاز برای جلب خریداران تمایل به افزایش دارد. بازده بالاتر هزینه های وام را افزایش می دهد و اشتهای شرکت ها و افرادی را که قبلاً در شرایطی که شرایط وام دهی سخاوتمندانه بود و نرخ های بهره نزدیک (یا در) صفر بود، وام گرفته بودند، کاهش می دهد. استقراض کمتر منجر به مخارج کمتر می شود که منجر به کاهش فعالیت اقتصادی می شود که در تئوری منجر به کاهش قیمت دارایی ها می شود. علاوه بر این، فرآیند فروش اوراق قرضه نقدینگی را از سیستم مالی حذف میکند و کسبوکارها و خانوارها را مجبور میکند در هزینههای خود محتاطتر باشند.

سفت شدن کمی در مقابل باریک شدن

“مخلوط شدن” اصطلاحی است که اغلب با فرآیند انقباض کمی مرتبط است، اما در واقع دوره انتقالی بین QE و QT را توصیف می کند که به موجب آن خرید دارایی در مقیاس بزرگ قبل از توقف کامل کاهش می یابد یا “کاهش” می شود. در طول QE، عواید سررسید اوراق قرضه تمایل به سرمایه گذاری مجدد در اوراق قرضه جدیدتر دارد و پول بیشتری را به اقتصاد پمپاژ می کند. با این حال، کاهش روندی است که در آن سرمایهگذاری مجدد کاهش مییابد و در نهایت متوقف میشود.

اصطلاح “کاهش” برای توصیف خریدهای افزایشی کوچکتر دارایی های اضافی استفاده می شود که “سفت کننده” نیست بلکه به سادگی نرخ خرید دارایی ها توسط بانک های مرکزی را کاهش می دهد. برای مثال، بلند کردن پای خود را از روی پدال گاز بهعنوان شکستگی توصیف نمیکنید، حتی اگر ماشین شروع به کاهش سرعت کند، با فرض اینکه در جادهای صاف هستید.

نمونه هایی از سفت کردن کمی

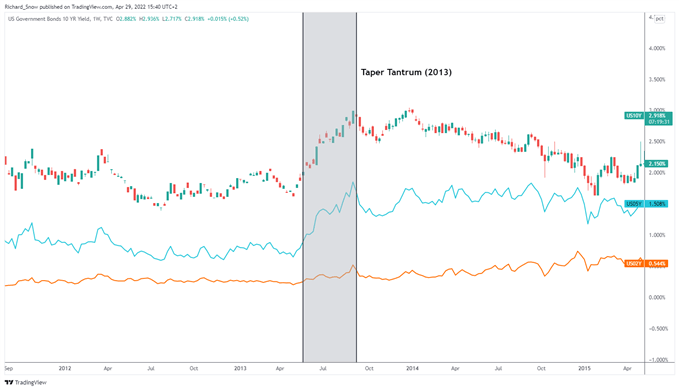

از آنجایی که QE و QT ابزارهای سیاستی نسبتاً مدرنی هستند، واقعاً فرصت زیادی برای کشف QT وجود نداشته است. را بانک ژاپن (BoJ) اولین بانک مرکزی بود که QE را اجرا کرد اما به دلیل تورم سرسختانه پایین هرگز نتوانست QT را اجرا کند. سال 2018 تنها زمانی بود که ایالات متحده QT را اجرا کرد که کمتر از یک سال بعد در سال 2019 با ذکر شرایط منفی بازار به عنوان دلیل پایان ناگهانی آن متوقف شد. در سال 2013، صرفاً اشاره بن برنانکه، رئیس فدرال رزرو به کاهش کاهش، بازار اوراق قرضه را دچار چرخش کرد و QT را تا سال 2018 به تاخیر انداخت که در بالا اشاره شد. بنابراین، فرآیند تا حد زیادی آزمایش نشده است زیرا برنامه کوتاه شده است.

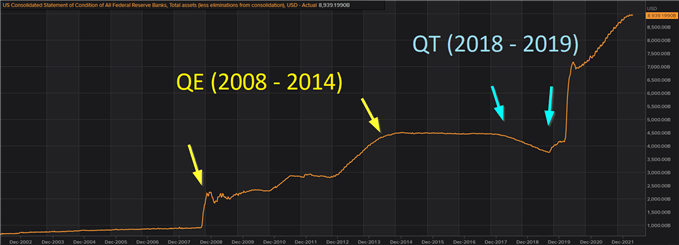

از سال 2008، فدرال رزرو 9 تریلیون دلار در ترازنامه خود جمع آوری کرده است، که این رقم بین سال های 2018 تا 2019 اندکی کاهش یافته است. از آن زمان، ترافیک یک طرفه بوده است.

انباشت دارایی های فدرال رزرو در طول زمان (اوج فقط 9 تریلیون دلار است)

منبع: فدرال رزرو سنت لوئیس

شروع می شود در:

اکنون زندگی کنید:

28 نوامبر

( 03:11 GMT )

توصیه شده توسط ریچارد اسنو

آماده سازی هفتگی تجارت کالا

معایب بالقوه انقباض کمی

اجرای QT شامل ایجاد تعادل ظریف بین حذف پول از سیستم در حالی که بازارهای مالی را بی ثبات نمی کند. بانکهای مرکزی با خطر حذف نقدینگی خیلی سریع مواجه میشوند که میتواند بازارهای مالی را مخدوش کند و منجر به حرکتهای نامنظم در اوراق قرضه یا بازار سهام شود. این دقیقاً همان چیزی است که در سال 2013 اتفاق افتاد فدرال رزرو بن برنانکه، رئیس هیئت مدیره، صرفاً به احتمال کاهش سرعت خرید دارایی در آینده اشاره کرد که منجر به افزایش شدید بازدهی خزانهداری شد و قیمت اوراق را در این فرآیند کاهش داد.

نمودار هفتگی بازدهی خزانه داری ایالات متحده (بازده نارنجی 2 ساله، آبی 5 ساله و 10 ساله)

چنین رویدادی “تعصب مخروطی” نامیده می شود و هنوز می تواند در طول دوره QT ظاهر شود. یکی دیگر از اشکالات QT این است که تا به حال کامل نشده است. QE پس از بحران مالی جهانی در تلاش برای کاهش رکود اقتصادی عمیقی که در پی آن به وجود آمد اجرا شد. فدرال رزرو به جای سخت گیری پس از اظهارات برنانکه، تصمیم به اجرای دور سوم QE گرفت تا اینکه اخیراً در سال 2018، فدرال رزرو فرآیند QT را آغاز کرد. کمتر از یک سال بعد، فدرال رزرو به دلیل شرایط منفی بازار تصمیم به پایان دادن به QT گرفت. بنابراین، تنها مثالی که میتوان به آن اشاره کرد، نشان میدهد که اجرای آینده QT میتواند بار دیگر به شرایط منفی بازار منجر شود.