دلار استرالیا در ماه مه در برابر دلار آمریکا به پایینترین حد خود در دو سال اخیر رسید، زیرا بانکهای مرکزی جهانی به دنبال موقعیت در مبارزه با تورم بودند.

چرخه انقباض سیاست پولی در سه ماهه دوم به طور چشمگیری به سمت موضعی بسیار تهاجمی تر از سوی بانک رزرو استرالیا (RBA) و فدرال رزرو و سایرین چرخید. استثناهای قابل توجه از شرایط پولی قراردادی، بانک ژاپن (BoJ) و بانک مردم چین (PBOC) هستند.

با رفتن به سه ماهه سوم، آخرین شاخص قیمت مصرف کننده سال به سال برای ایالات متحده 8.6٪ و 5.1٪ برای استرالیا است.

سیاست پولی مهم است

پاسخ فدرال رزرو این بود که در آخرین جلسه کمیته بازار آزاد فدرال (FOMC) به سمت افزایش 75 واحد پایه افزایش یابد. RBA همچنین در ژوئن 50 واحد پایه افزایش نرخ را افزایش داد. زبان هر دو اردوگاه این است که افزایش های بیشتر با اندازه مشابه در کارت ها وجود دارد.

موارد فوق تفاوت ها و شتاب متعاقب آن در افزایش ارزش دلار را به طور گسترده نشان می دهد. به عنوان مثال USD/JPY در بالاترین حد خود در 24 سال گذشته قرار دارد که نشان دهنده تمرکز بازارها بر نابرابری های سیاستی است.

AUD/USD همچنان در برابر نوسانات تصورات در مورد اینکه نرخ بهره به کجا می رود آسیب پذیر است. فیلیپ لو، فرماندار RBA اخیراً اظهار داشت که استرالیاییها باید برای نرخ نقدی بالقوه 2.5 درصد در اواخر سال جاری، زمانی که انتظار دارند تورم به 7 درصد برسد، آماده شوند. با نرخ نقدی 0.85٪، این به معنای حداقل یک افزایش بیشتر از 50 واحد پایه است.

تورم کانون توجه است

یک محرک کلیدی برای هر گونه اضافه یا تفریق به راهنمایی نرخ نقدی RBA، CPI است. CPI سه ماهه دوم در حال تبدیل شدن به یک نقطه داده محوری است و در 27 جولای تحویل داده می شود. دکتر لو در اظهارات اخیر عمومی به وضوح بیان کرده است که نرخ تغییر تورم در شکلدهی سیاستها تاکید خواهد شد.

RBA به طور مداوم از نرخ تغییر در CPI به عنوان یک عامل مهم در تعیین تغییرات سیاست پولی صحبت کرده است. در حالی که به نظر می رسد جلسه سیاست پولی RBA در اوایل ژوئیه افزایش 50 بشکه ای را به همراه خواهد داشت، عدد CPI در اواخر همان ماه به بازار می گوید که آیا افزایش 50 واحدی دیگر در ماه آگوست در راه است یا خیر.

اهمیت این عدد CPI برای راهنمایی های آینده در مورد افزایش نرخ را نمی توان اغراق کرد. عواقب AUD/USD از این نقطه داده سرچشمه می گیرد. فدرال رزرو مشاهده کرد که تورم ایالات متحده با سرعت نگران کننده ای تا پایان سال 2021 شتاب می گیرد و برای اقدام بسیار کند بود. تورم در ایالات متحده هرگز بدون رکود 2 درصد یا بیشتر کاهش نیافته است.

علیرغم آنچه رئیس جمهور بایدن و همکاران ممکن است دوست داشته باشند اتفاق بیفتد، هر ناظر زیرک برای مشاهده بازگشت تورم ایالات متحده به هدف 2 درصدی فدرال رزرو بدون رکود دشوار است.

فدرال رزرو در حال حاضر بهای گزافی را برای انفعال می پردازد. RBA همه چیزهای درست را برای جلوگیری از چنین وضعیت فاجعه باری گفته است، اما اقتصاد آنها را بر اساس اقدامات آنها قضاوت خواهد کرد.

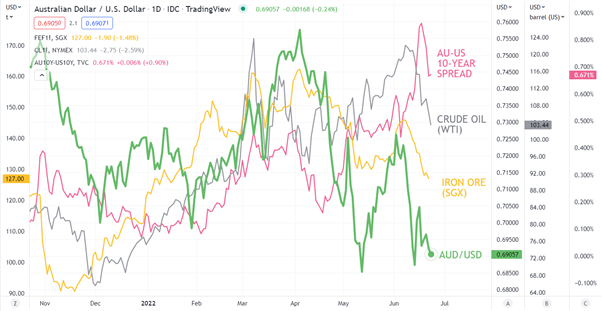

کالاها ارزش افزوده دارند

در پسزمینه، نوسانات بازار کالا در کنار هم موج میزند. تهاجم روسیه به اوکراین زیربنای صادرات استرالیا است، در حالی که رویکرد چین برای مدیریت کووید-19 آنها را تضعیف می کند. خالص، تقریباً 10 میلیارد دلار استرالیا همچنان هر ماه از طریق تجارت به سود خالص استرالیا اضافه می شود.

با گذشتن از سه ماهه سوم، اقتصاد استرالیا در بهترین وضعیتی است که برای نسلها بوده است. این به RBA فرصت زیادی برای افزایش نرخ های بزرگ می دهد. در حال حاضر، بازار روی مسیر افزایش نرخ برای AUD/USD متمرکز شده است. اگر این قسمت از مقاله را خوانده اید، 27 جولای را در تقویم خود علامت بزنید.

AUD/USD در برابر گسترش 10 ساله AU-US، نفت خام و سنگ آهن

نمودار تهیه شده توسط دن مک کارتی، ایجاد شده با TradingView